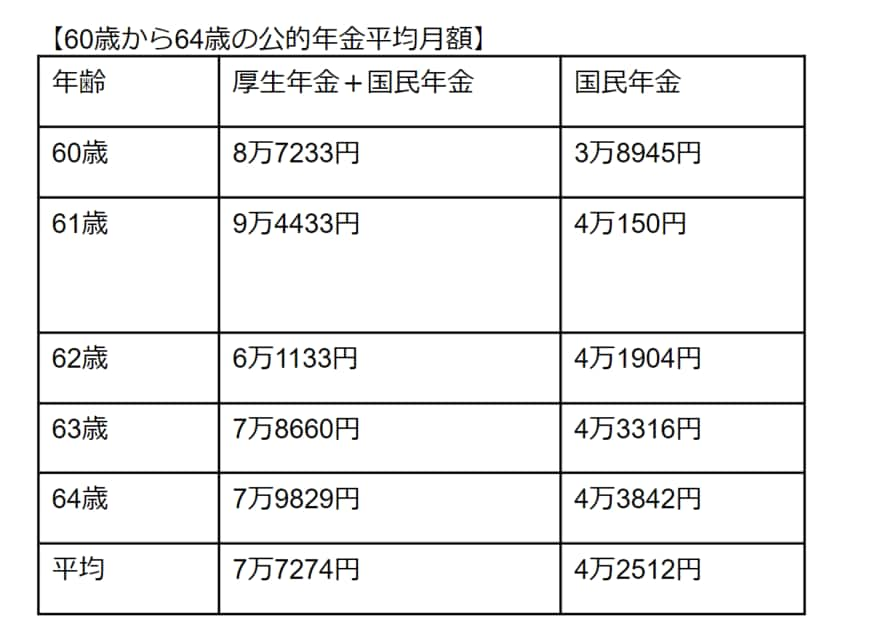

2. 60歳代は国民年金と厚生年金はいくらもらえる?【令和3年度最新版】

次に老後の生活の柱である公的年金の60歳代の受給額を確認しておきましょう。

ここで、「厚生年金+国民年金」とは、厚生年金の支給額に国民年金分が含まれていることを意味します。

2/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

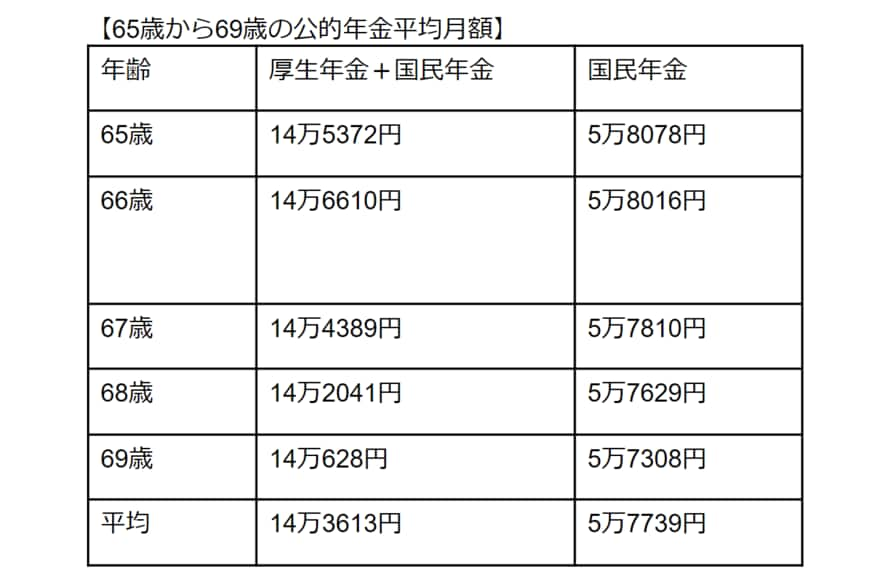

3/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

老齢年金の支給開始は原則として65歳からです。

65歳未満で老齢年金を受け取るのは繰上げ受給、または一定の要件を満たす人が特別支給の老齢厚生年金を受け取るケースに限られます。

そのため、64歳までの年金受給額は65歳以降に比べて少なくなるのです。

一方、受け取る年金に対して生活費はいくらかかるでしょうか。

2021年の総務省家計調査年報(家計収支編)によると、65歳以上の高齢単身無職世帯の消費支出は13万2476円、税金などの非消費支出は1万2271円でした。

かかる生活費を考えると、60歳から仕事をしないで生活する場合、貯蓄の大幅な取り崩しが避けられないでしょう。

特に国民年金しか受給できない自営業やフリーランスなどの人は、毎月の取り崩し額が10万円以上になる可能性があります。

そうなると、1000万円程度の貯蓄があっても、10年以内には底をつくことになりそうです。

厚生年金が受け取れる人も65歳まではなるべく貯蓄を取り崩さずにすむように、働いた収入で生活することも考えましょう。

65歳になると本来の年金を受け取れるようになり、厚生年金の人は年金と毎月の支出が「ほぼトントン」の状態になります。

しかし、国民年金だけの人は大きく不足するため、早いうちから貯蓄だけでなくiDeCoやNISAなども利用した計画的な準備をするといいでしょう。

運用はリスクがありますが、きちんと調べご自身に合った方法を選ぶことで効率よく老後資金を準備できる部分もあります。

将来受け取る年金のより正確な数字は、ねんきん定期便やねんきんネットで確認しましょう。