セルフメディケーション税制を活用しよう

セルフメディケーション税制は、医療費控除の特例制度です。特定の医薬品を購入した際、所得控除の対象になります。特定の医薬品の購入費用の上限は年間10万円で、実際に所得控除できるのは「10万円-1万2000円=8万8000円」になります。

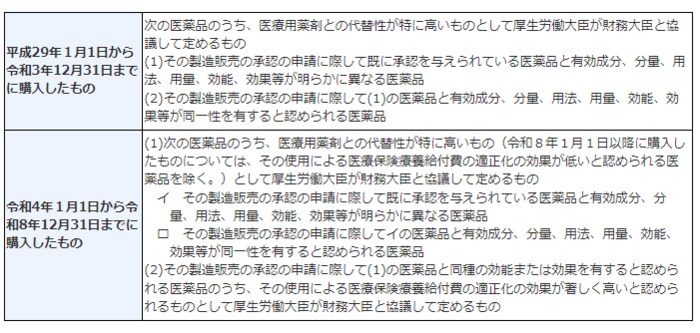

特定の医薬品に該当するものは、「スイッチOTC医薬品」といいます。医師、薬剤師などから指導を受けたもの、一般用の医薬品であっても医療用から転用されたものが対象になります。

詳しい情報は厚生労働省のHPで確認できます。

セルフメディケーション税制が適用されるには、健康保持、病気の予防への取り組みが前提になります。

なお、医療費控除とセルフメディケーション税制は併用できず、どちらか一方を選択することになります。

雑損控除を活用しよう

災害または盗難もしくは横領によって「雑損控除の対象になる資産の要件」にあてはまるほどの損害を受けた場合、雑損控除を受けることができます。

雑損控除の金額は、以下で計算した額の多い方です。

- (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)-5万円

なお、雑損控除とは別に、その年の所得金額の合計額が1000万円以下の人が災害にあった場合は、災害減免法による所得税の軽減免除があります。

納税者の選択によりどちらか有利な方法を選べます。