1. 日本の2階建ての公的年金制度は賦課方式で成り立っている

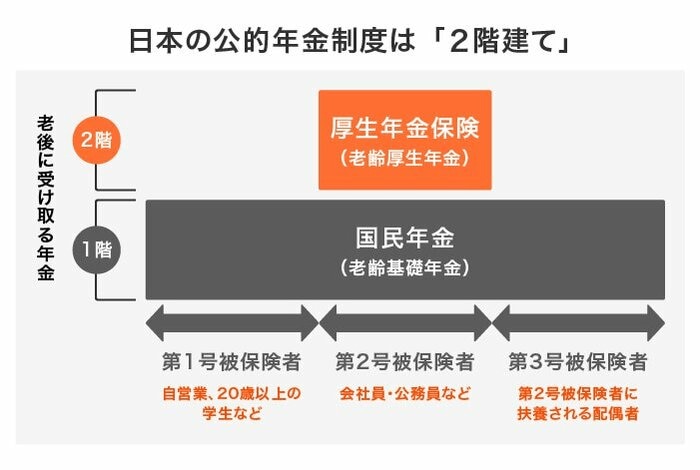

日本の公的年金制度は、1階部分が基礎年金、2階が厚生年金の2階建ての構造になっています。

1.1 国民年金と厚生年金

日本国内に住むすべての人は、国民年金の被保険者となります。

1階部分の国民年金には、自営業者や学生などが加入し、1階、2階部分を含めた厚生年金には会社員や公務員が加入します。

基礎年金部分は、20歳~60歳までの40年間(480か月)、国民年金保険料を納めることで、原則65歳から満額となる77万7800円(2022年度)がもらえます。

会社員や公務員は、厚生年金に加入することで基礎年金とその上乗せ部分の両方の公的年金に加入することになります。

65歳からは、基礎年金部分と、厚生年金に加入していた時の報酬額や加入期間などに応じた厚生年金の両方をもらいます。

1.2 公的年金は賦課方式

公的年金制度は、賦課方式という仕組みが取られています。賦課方式とは、年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。

自分自身が納めた保険料が積み上がったものを老後に受け取るというのではなく、現役世代から年金受給世代への仕送りをしているイメージで捉えていただければよいでしょう。

2/3

出所:厚生労働省「賦課(ふか)方式と積立方式」

現在、日本は、人口を維持するのに必要な合計特殊出生率となる2.06~2.07を下回った状態が続いています。

一方、65歳以上の高齢者の割合が2025年には30%、2055年には39.4%へ達すると予想されており、少子高齢化が進行している状況です。

仮に、現状が継続した場合、2060年時点には高齢者1人に対して現役世代が約1人となると予想されます。現役世代がほぼ1人で、1人の年金受給者を支えるのは大丈夫なのでしょうか。

このような状況を考えると、多くの人が、公的年金制度に危機を感じてしまうのも頷けます。