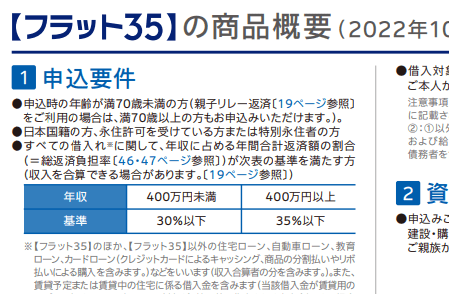

住宅ローン審査のチェック項目3. 返済負担率

返済負担率とは、収入に対してローンの支払いが占める割合のことです。金融機関ごとにこの返済負担率に上限が設けてあり、それ以上の返済額になるローンは原則借りられません。この返済負担率の上限は、多くの金融機関で20〜35%となっています。

仮に返済負担率が35%以下なら、年収500万円だと年間で175万円の支払い、月払いでは約14万5000円の支払いになるローンが借りられる上限です。

この返済負担率で注意したいのは、住宅ローン以外のローンも含まれる点です。例えばすでに、車のローンの支払いが月に5万円あったとします。すると先ほどの月14万5000円の支払いが上限の場合、住宅ローンで借りられるのは、14万5000円−5万円=9万5000円の月払いまでです。

また審査で返済負担率を計算するときは、広告などで見かける実際の借入金利ではなく、2〜3%の審査用金利で計算します。これは将来金利が上昇しても破綻しないように、余裕を見るためです。

もし変動金利の相場である0.5%などで返済負担率を想定していると、審査の段階で借入額が大きく減らされてしまうことになります。

年収500万円で返済負担率35%の場合に借りられるローン金額の違い2/3

出所:住宅保証機構株式会社「借入可能額の試算(年収より算出)」より筆者作成

ローンで借りられる額を、「年収の〇倍」といった倍率で想定する方は多いと思います。しかし返済負担率も審査では非常に重要ですので、よく把握しておくことをおすすめします。