住宅ローン審査のチェック項目5. 完済時年齢

住宅ローンの完済時年齢とは住宅ローンを返済し終わるときの年齢制限で、多くの金融機関が80歳未満、あるいは80歳の誕生日までと定めています。

仮に50歳で35年のローンを組もうとしても、完済時年齢は50歳+35年で85歳となり完済時年齢をオーバーしてしまいます。そのため50歳で組めるのは29年のローンまでで、最長の35年ローンが組めるのは44歳までになります。

実際に50歳を過ぎてローンを借り、80歳を超えてローンを返済する人はいないだろう、と思うかもしれません。しかし中には「最長の返済期間でローンを組んで月々の返済額を抑え、退職金で一括返済」という計画を考える方がいます。

50歳で35年のローンを組むと85歳まで払うことになるが、65歳で退職金をもらったときに一括返済すれば大丈夫だろう、という訳です。ところがいざ借入をする段階になって、35年ローンを組めないことを知り計画変更を余儀なくされます。

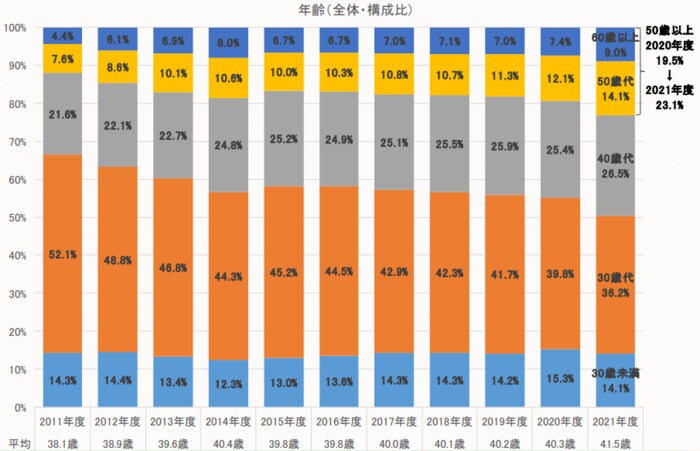

晩婚化が進んでいるためか、50歳代で住宅ローンを借りる方は着実に増えています。支払いにゆとりのある借入なら、借りる段階で「35年は貸せません」となっても何とかなるかもしれません。しかし大きな借入金額で支払いにゆとりが無い計画の方は、注意しておいた方が良いでしょう。

3/3

出所:住宅金融支援機構「フラット35利用者調査(2021年度)」

住宅ローン審査は一つの条件だけで判断しない

住宅ローン審査では、過去の滞納履歴が厳しくチェックされることは広く知られています。しかし実際はそれ以外の項目もしっかり審査され、総合的に貸すかどうかを判断します。

しかも繰り返しお伝えした通り、具体的な判断は金融機関で異なります。住宅ローンが借りられるか心配な方にとっては、とにかく早めに金融機関に相談することが最善の策になるでしょう。

参考資料

武井 利明