岸田政権のかかげる資産所得倍増プランについて、金融庁からはNISA制度を拡充させる要望案が出ています。

どのような改定になるかはまだ不明ですが、現時点では「簡素で分かりやすく、使い勝手の良い制度に」が掲げられています。

実際に、「初心者はつみたてNISAとiDeCoから!」と謳われる様子を目にするものの、長期間使いこなすには複雑な制度であることに気づいていない人が多い印象です。

そこで今回は、つみたてNISAやiDeCoを始めてから後悔した“あるある4選”をお届けしたいと思います。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

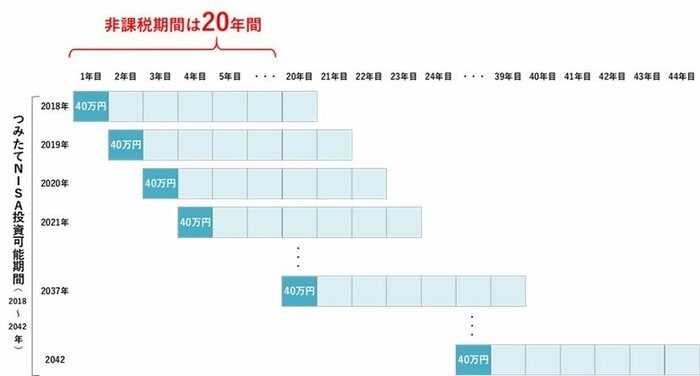

1. つみたてNISAのあるある:早く始めることに気を取られ、売却の時のことまで考えていなかった

「つみたてNISAもiDeCoも非課税らしい」と聞いた言葉を鵜呑みにし、「受け取りのタイミングや受取額によっては税金がかかる」ことを知らなかった人もいます。

つみたてNISAは20年の非課税期間がありますが、20年以内で売却せず保有し続けることもできます。

その場合は非課税口座から課税口座に移され、20年目以降に出た運用益には税金がかかることになるのですが、課税口座にうつるタイミングで再取得価格が決まります。

この再取得価格によって、「つみたてNISAだったから得をする人」と「逆に損をする人」が生まれてしまいます。簡単に例をみてみましょう。

1.1 つみたてNISAで得をする人

つみたてたお金(元本)40万円→20年後に60万円に増えていた場合、60万円を再取得価格として、今後は増えた部分に税金がかかることになります。

そのため、これまでに増えた20万円は非課税で自分のものになったという狙い通りのパターンです。

1.2 つみたてNISAで損をする人

つみたてたお金(元本)40万円→20年後30万円に減っていた場合、30万円が再取得価格となります。

そのため、今後は「30万円の元本から利益がでた場合税金がかかりますよ」という扱いに変わります。

仮に、再取得価格の30万円から元々つみたてた40万円まで資産の価値が回復したところで売却すると、本来の元本分である10万円分にも税金が取られ損をすることになります。

長期運用でお金を増やしたいと考えた際に「複利の力が加速度的に効き始める」のは運用期間20年以上だといわれていますから、つみたてNISAは「いよいよここから」というタイミングで課税対象になってしまう点には留意が必要です。