4. つみたてNISAやiDeCoあるある:自分のリスク許容度を分かっていなかった

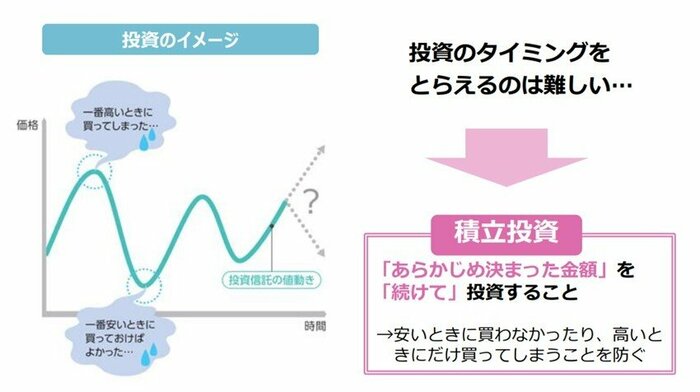

つみたてNISAやiDeCoのようなつみたて投資は、タイミングを見計らう投機的な手法ではなく、相場が良いときも悪いときもコツコツ長期投資を続けることを前提としています。

3/3

出所:金融庁「長期・積立・分散投資とNISA制度」

また、投資対象も投資信託を主としているため「投資のタイミングの分散」と「投資対象(国や地域・企業)の分散」ができることになります。

そのため元々リスクが軽減されてはいるのですが、これまで預金しかした事がない人にとって資産が変動することへの感じ方はさまざまです。

つみたてNISAやiDeCoの「運用益が非課税」というメリットを最大化するには、リスク(マイナスからプラスまでの変動幅)が大きくても長期的にみて成長性があるものに投資をするほうが効率が良いでしょう。

しかし、長期投資をしていれば大暴落等で資産が30~50%近く減ってしまうこともあるかもしれません。

SNS等で誰かが買っていた投資信託をそのままマネして購入していると、自分の許容できるリスクを超えてしまう可能性があります。

仮に、投資を始めて数年で資産がまだ100万円の時に50万円まで減るのと、20年・30年と投資をつづけ資産が2000万円になってから1000万円まで減るのとではそのインパクトは大きく変わります。

もちろん、暴落時は普段よりも安い価格で購入できるチャンスの面もあるのですが、理屈ではなく気持ちの面で乗り越えられるかというのも重要です。

反対に、「その考え方ならもう少し積極的な運用でも問題ない」という人もいます。

その場合、リスクを抑えた分だけリターンも低くなることがほとんどですから「ローリスクすぎるもので運用していた期間がもったいない」ということも。

自分の投資の目的や目標金額・性格・残された期間などを総合して、自分にあった運用を続けていきましょう。