2. iDeCoあるある:早く始めることに気を取られ、売却の時のことをよく考えていなかった

2/3

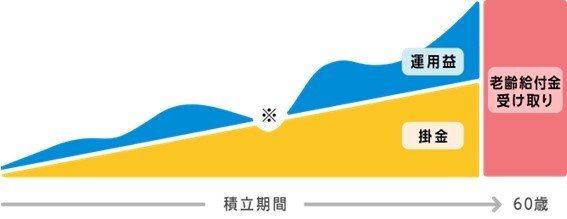

出所:国民年金基金連合会「iDeCo(イデコ)の特徴」

また、iDeCoは受け取り方を一括にするか年金形式にするかで対象となる課税区分が変わります。

一括の場合「退職所得控除」が適用されるため、運用年数が長い人ほど大きな非課税枠がえられ、運用年数が短い人ほど非課税枠は小さくなります。

年金形式で受け取る場合は「公的年金等控除」が適用され、受け取り時点のその他収入等とあわせてどのくらいの年収があるかによって税率が変わりますが控除枠を超えた部分は課税されます。

いずれにしても、無条件で誰でもいくらでも非課税というわけではなく、つみたてNISAよりも税メリットの個人差が大きいのがiDeCoです。

「いつ受け取る」「どうやって受け取る」といった判断を最後まで自分でしていけるのかよく検討することが大切です。

また、iDeCoは老後資金に特化した制度のため、原則60歳になるまでは引き出せません。

「もともと長期で頑張ろうと思っていたけど短期間で売却してしまった」という事を防ぐ強制力はありますが、急にお金が必要になってもiDeCoでつみたてたお金はあてにできません。

iDeCoを始める際には、不足の事態に対応できる手元資金(おもに預金)があるか慎重に判断しましょう。