年金の平均受給額をご存知でしょうか。

日本年金機構によると、2022年度に65歳を迎える「標準的な夫婦※」の年金額は、月21万9593円です。

※平均的な収入(平均標準報酬(賞与含む月額換算)43.9 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

ただし、これはあくまで「40年間サラリーマンだった夫と専業主婦の妻」を想定した概算であり、共働きや自営業、単身世帯の人には該当しません。

日本においては生涯未婚率が上昇中で、独身のまま老後を迎える方も多いでしょう。モデル年金だけでは、実際の年金実態がつかみにくいものです。

そこで今回は、家族構成や働き方も踏まえ、年金受給額の目安を見ていきます。

【注目記事】厚生年金の見込みが20万円だった男性。手取りの少なさに愕然としたワケ

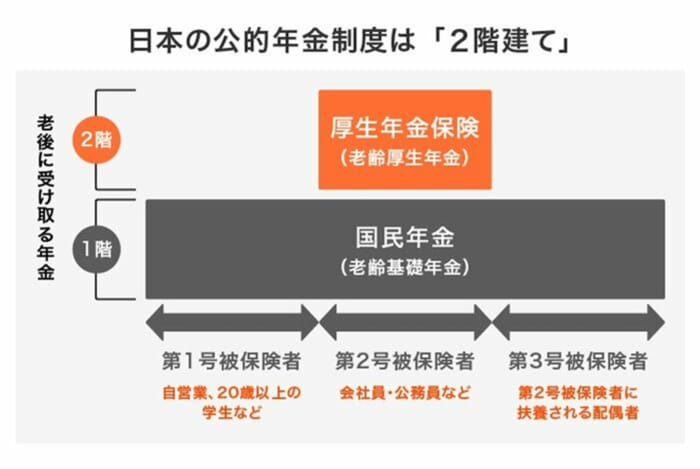

1. 厚生年金と国民年金は「2階建て」の構造

先ほどの年金受給額の例では、「老齢厚生年金」と「老齢基礎年金」という言葉が出てきました。

公的年金には基礎年金(国民年金)と厚生年金があり、それぞれ「障害年金」「遺族年金」「老齢年金」があります。

一般的に老後に受給するのは老齢基礎年金(国民年金)と老齢厚生年金となるため、こちらの区別をまずはつけておきましょう。

1階部分の国民年金には、日本国内に住む20~60歳の全員が原則加入します。保険料は全員一律で、3年分の推移は下記のようになっています。

- 2021年度:1万6610円

- 2022年度:1万6590円

- 2023年度:1万6520円

40年間すべて保険料を支払っていれば「満額」、支払っていない期間があれば、その分が満額から差し引かれるという仕組みです。

一方、2階部分の厚生年金には、会社員や公務員が国民年金に上乗せして入ります。年金保険料は報酬比例であり、受給額はその納めた保険料や加入期間に応じて決まります。

つまり、勤続年数が長く、給与が高いほど、受け取る年金額も高くなる仕組みです。

以上のことから、自分がいくらもらえるかを知るためには、国民年金と厚生年金を別々に見る必要があることがわかりますね。

実際の受給額について、厚生労働省が発表した最新の統計を見ていきましょう。