106万円の壁、「損・得」を比べてみよう

今まで130万円まで収入があっても、夫の扶養に入れば、社会保険を掛ける必要はありませんでした。

しかし、10月からは従業員数などの要件に当てはまれば年収106万円を超えれば社会保険に入らなければなりません。

そうなれば、手取り額が減ってしまい、なんとなく「損」をした気分になるかもしれません。

しかし、長い目で見れば「得」になることもあります。年収が106万円を超えたときの「損・得」を比べてみましょう。

106万円の壁を超えたとき「損」となること

- 年収106万円を超えた場合、健康保険料・年金保険料が控除され、手取りが大きく減少する

- 家族手当などがなくなってしまう可能性がある

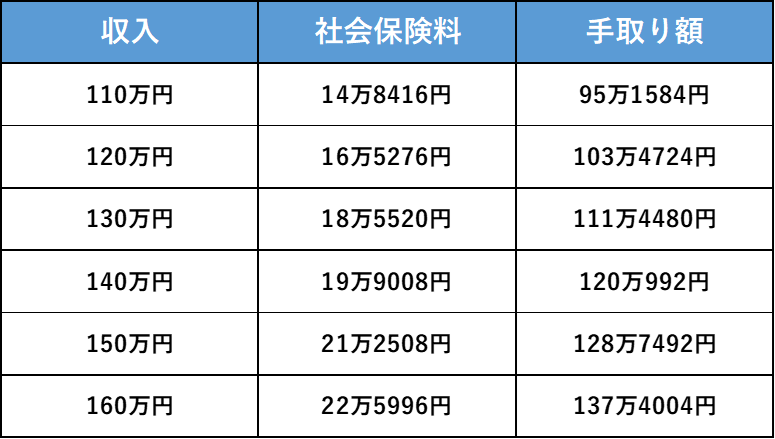

ご参考までに、年収ごとの手取り額を計算してみました。

年収別手取り額一覧

たとえば106万円の壁を超え、年収130万円ほどで働くとなれば、健康保険料や厚生年金保険料が控除され、手取りが年間で約111万円になります。

また妻の年収が106万円を超え、夫の扶養から外れる場合、もしかしたら夫の会社から支払われる家族手当などもなくなってしまう可能性も考えられます。

まだまだ子どもの教育費がかかる時期であれば、手取り額の減少が家計費へ与える影響は、大きくなってしまうでしょう。