iDeCoのポイント7. 住宅ローン控除との併用では節税効果が薄くなることも

住宅ローンを組んで住宅を購入した場合、10年間は年末の住宅ローン残高の1%、11~13年目は「年末残高×1%※」か「建物価格×2%÷3年」の低い方の額が所得税から引かれます。

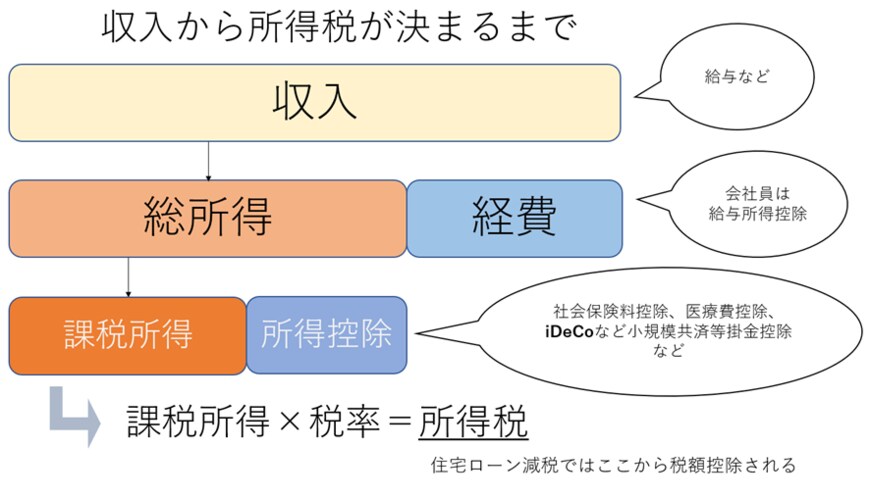

※2022年度税制改正後は0.7%

住宅ローン控除は税金から引かれる「税額控除」であるのに対し、iDeCoは「所得控除」なので先に計算されます。

そのため、iDeCoと併用する場合は住宅ローン減税が上限まで受けられない可能性もあるのです。

当然上限を上回る金額は控除できないため、節税効果は薄くなってしまいます。

3/3

出典:国税庁資料等を参考にLIMO編集部作成

まとめにかえて

iDeCoについて、見落としていると損をするポイント7つを見ていきました。流行っているからと調べずに始めるのではなく、こうしたポイントはしっかり押さえておきましょう。

一方で、iDeCoには預貯金にないメリットがあるのも事実です。低金利の今、銀行にお金を置いておくのがもったいないと感じる方も多いでしょう。

また資産運用の中でも、他の選択肢に比べたメリットがiDeCoにはあります。掛金の拠出時に税制優遇が受けられるだけでなく、運用時、受取時にも税制優遇があるのは魅力的ですよね。

どんな制度にもメリットとデメリットがあります。正しく情報収集することで、自分にあった方法を見つけていきましょう。

参考資料

- iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」

- iDeCo公式サイト「個人年金規約_2022年5月版」

- iDeCo公式サイト「転職・退職された方へ」

- iDeCo公式サイト「加入者の方へ」

- 国土交通省「住宅ローン減税」

太田 彩子