1.8 所得控除8. 障害者控除

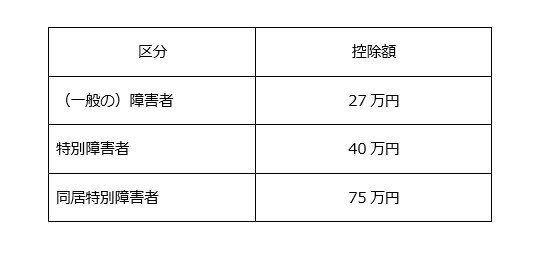

納税者本人や同一生計配偶者もしくは扶養親族が障害者に該当する婆愛、一定の金額の控除を受けられます。控除額は以下のとおり区分されています。

出典:国税庁

なお、これらの控除は16歳未満の扶養親族においても適用可能です。

1.9 所得控除9. 寡婦控除

納税者本人が寡婦に該当する場合、27万円の所得控除を受けられます。寡婦とは、原則としてその年の12月31日時点でひとり親に該当せず、さらに、夫と離婚もしくは死別した後に婚姻をしておらず、合計所得金額が500万円以下である人を指します。

1.10 所得控除10. ひとり親控除

納税者本人がひとり親に該当する場合、35万円の所得控除が受けられます。ひとり親とは、原則としてその年の12月31日時点で婚姻をしていない、もしくは配偶者の生死が不明な一定の人で、以下の用件全てに当てはまる人を指します。

- 事実婚と同じ事情にあると認められる人がいない

- 生計を一つにする子どもがいる

- 合計所得金額が500万円以下

1.11 所得控除11. 勤労学生控除

納税者本人が勤労学生に該当する場合は、27万円の所得控除を受けられます。勤労学生とは、その年の12月31日時点で以下の要件全てに当てはまる人です。

- 勤労による所得がある

- 合計所得金額が75万円以下(勤労に基づく所得以外の所得が10万円以下)

- 特定の学校の学生もしくは生徒である