3. 投資損失・貯蓄減少を招く行動②「計画・目標を決めない」

日本証券業協会の調査では、「金融知識が低い人ほど長期投資志向が薄く、計画性も低い」ということがわかりました。

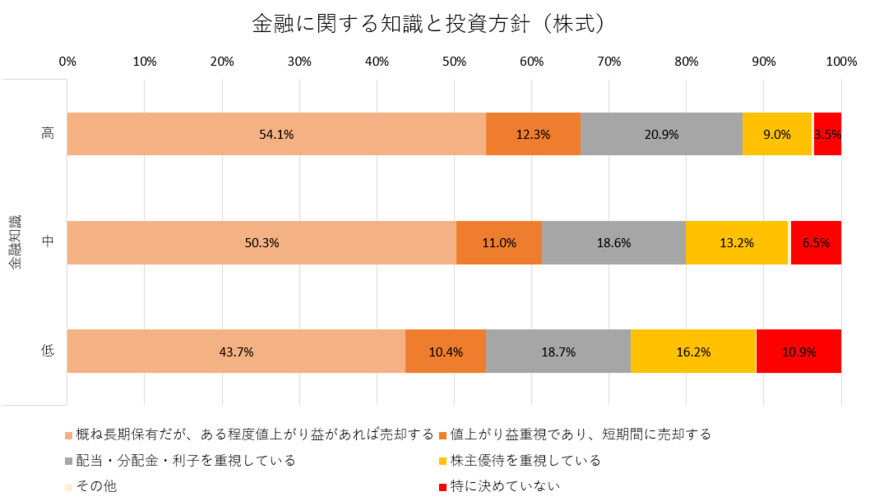

6/8

出所:日本証券業協会「個人投資家の証券投資に関する意識調査【インターネット調査】(概要)」

※上記データの対象は株式を保有する個人投資家3800人

株式については、金融知識が高い人で長期保有をする人は54.1%、方針を決めていない人は3.5%であるのに対し、金融知識が低い人で長期保有をする人は43.7%、方針を決めていない人は10.9%となりました。

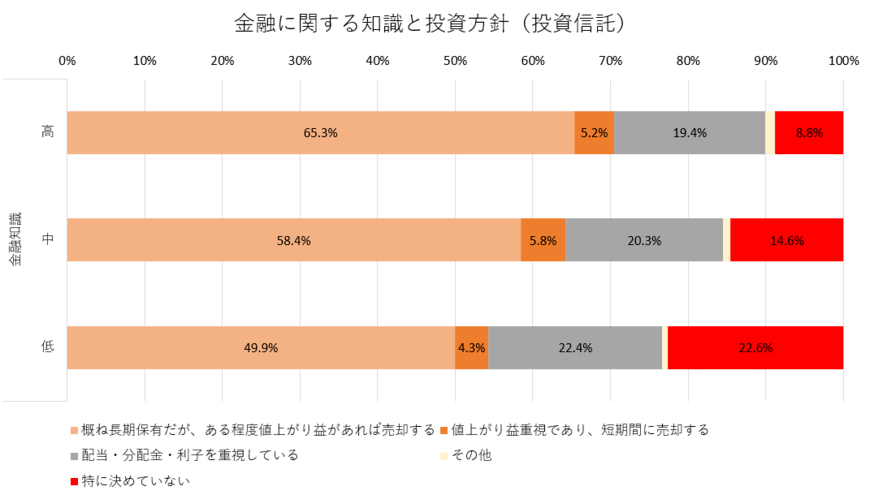

7/8

出所:日本証券業協会「個人投資家の証券投資に関する意識調査【インターネット調査】(概要)」

※上記データの対象は投資信託を保有する個人投資家2986人

投資信託についても同様のことが言え、金融知識が高い人で長期保有をする人は65.3%、方針を決めていない人は8.8%であるのに対し、金融知識が低い人で長期保有をする人は49.9%、方針を決めていない人は22.6%となりました。

これまで数多くの人の投資相談に乗ってきましたが、計画性の無さはストレス耐性の低さにつながる印象があります。

「短期・中期・長期のどのタイミングでパフォーマンスがプラスになっていればよいか」を考えず、なんとなく株や投資信託を買って損が生じた際、どのように次のアクションを考えていいかがわからなくなることは多いでしょう。

これは、リターンが生じた時も同様です。

長期投資志向ではないうえに計画性がない場合、短期的な値動きに気持ちが振り回された結果、売り時がわからず、利益が減ったり損失が拡大したりする可能性は高くなってしまうでしょう。