老後の収入源「就業による収入」が年々増加傾向に

2019年には老後、年金以外に2000万円必要という「老後2000万円問題」が話題となりました。「年金だけでは老後生活できない」と考える方は多いでしょう。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金の全体の平均年金月額は5万6252円、厚生年金は14万4366円です。

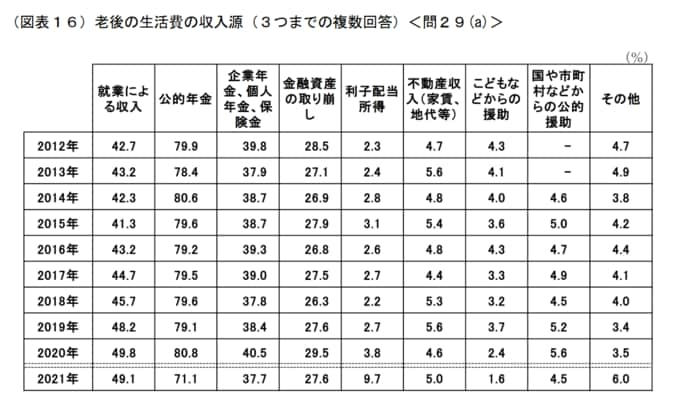

先ほどの金融広報中央委員会の調査より、全体の「老後の生活費の収入源(3つまでの複数回答)」について、2012~2021年の推移を見ていきましょう。

2021年は多い順に「公的年金(71.1%)」「就業による収入(49.1%)」「企業年金、個人年金、保険金(37.7%)」「金融資産の取り崩し(27.6%)」です。

老後は年金だけでなく、働いたり、企業年金や個人年金、金融資産から生活費をまかなおうと考えるのが一般的となっていますね。

2012~2021年の推移では「公的年金」が約9ポイント減少する一方、「就業による収入」は約6ポイント増加。

「企業年金、個人年金、保険金」と「金融資産の取り崩し」はほぼ増減していませんので、「年金には頼れず、老後も働く必要がある」と考える方が増えていると分かります。

まとめにかえて

今回の結果をみると、40~50代の貯蓄中央値は500万円ほどと2000万円には遠い結果となりました。同程度の世帯年収でも貯蓄の二極化が激しいもの。ご家庭状況により貯蓄事情はさまざまですが、早いうちからマネープランについては意識して動きたいものです。

また、老後は年金に頼れず、長く働こうと考えている方が増えています。40~50代から、老後の働き方についてもイメージしておきたいですね。

老後の収入源として「企業年金、個人年金、保険金」「金融資産の取り崩し」を考える方も多いので、こちらに対する対策も必要です。今はiDeCoやつみたてNISAといった運用益が非課税になる制度もあるので、これらもあわせて検討しても良いでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

- 厚生労働省「2019年 国民生活基礎調査の概況」

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)

宮野 茉莉子