おひとりさま女性が知っておきたい老後のこと

「おひとりさま」という言葉が普及してから、ひとりで生活することのイメージは変化しつつあります。孤独な印象がある一方で、ひとりの生活を楽しんでいる人がいるのもたしかなこと。何でも自分で決める責任の重さはありますが、それゆえに自分で考え、さまざまな選択ができる楽しみもあります。

ただ、日々の生活で精一杯で、先々のことは後回しにしてしまうことは誰しもあること。仕事等で忙しいと、なかなかゆっくり考える時間もありませんよね。

おひとりさまが早めに備えておきたいのは、やはり「老後の生活」です。仕事をやめて年金のみの生活となることへの不安は、家族がいる方はもちろんおひとりさまも強いでしょう。

老後資金の柱となるのは「年金・貯蓄」です。

日本の年金は2階建てと言われており、国民年金と厚生年金があります。国民年金は自営業やフリーランスの方などが、厚生年金は会社員や公務員などの方が加入しています。

国民年金は20歳以上60歳未満であれば、原則加入するもの。厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は5万6252円(男性平均月額5万9040円・女性平均月額5万4112円)です。

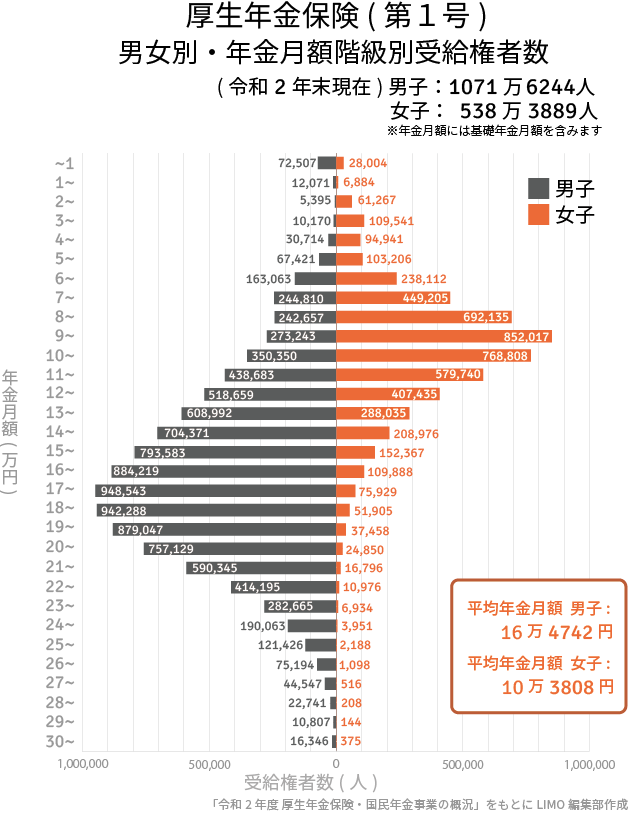

一方で厚生年金は、加入月数や収入に応じて納めた保険料により受給額が決まります。同調査より、平均額と分布図を確認してみましょう。

2/2

【厚生年金】〈全体〉平均年金月額:14万4366円

- 〈男性〉平均年金月額:16万4742円

- 〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

平均を比べて分かる通り、男女で平均月額に約6万円の差があります。これは男性に比べて女性の収入が少ないこと、また育児や介護などで離職したり扶養内で働いたりする期間が長いことが影響しているでしょう。

分布図を見れば、男性のボリュームゾーンは15~20万円、女性は5~10万円です。

厚生年金は女性の約48.9%が月額10万円未満です。おひとりさまでも厚生年金への加入期間が短い方、離婚をした方でキャリアダウンをされた方は、厚生年金が少ない可能性があります。

女性は男性に比べて年金が少ない可能性があることは、前もって知っておきたいもの。実際のご自身の年金受給額については、ねんきんネットなどで調べてみましょう。