最近はオミクロンの蔓延でコロナ感染をする方も多く、子どもが休校になり仕事を休まざるを得ない親御さんも多いのではないでしょうか。

しょうがない事とはいえ、子どもが休校の間仕事を休むとなると「同僚等に迷惑をかけてしまうのでは?」と悩む方や、「出勤日数が減るとお給料が減ってしまう」と不安に思う方もでてきそうですよね。

また、どうしても仕事を休めない方はシッターの方に子どもの面倒をみてもらわないといけないという方もいらっしゃると思います。

しかし、シッターの方に子どもの面倒を見てもらうにもお金を払う必要があります。

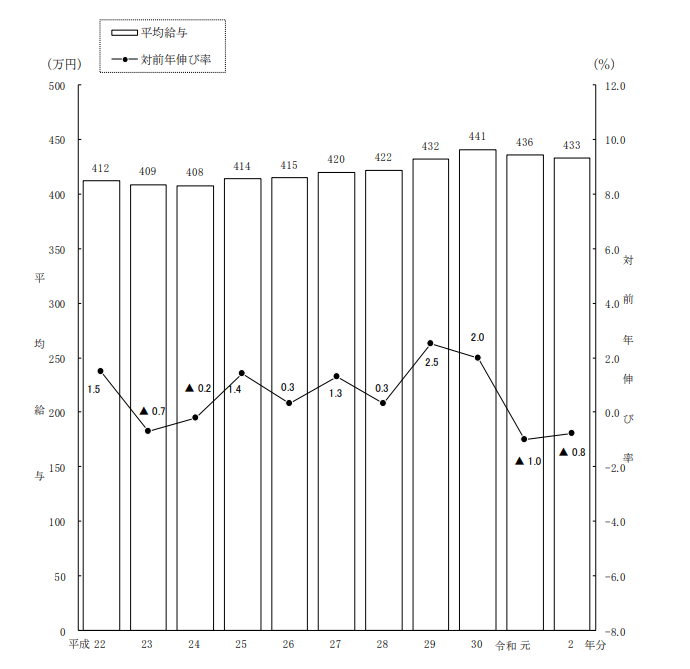

国税庁の資料によると、今の日本人の平均年収は約430万円です。

この年収で、シッターを定期的に雇う余裕はあるのでしょうか?そこで今回は、日本人の平均「年収400万円台」の貯蓄事情について見ていきたいと思います。

年収400万円世帯の貯蓄額は?

総務省の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」を元に年収400万円台の平均貯蓄額を見ていきます。

- 年収400~450万円世帯:911万円

- 年収450~500万円世帯:813万円

年収400万円台の貯蓄平均額は、1000万円まであと少しというところですね。

では、実際の貯蓄の中身を見ていきたいと思います。

年収400~450万円世帯の貯蓄内訳は下記のとおりです。

金融機関での貯蓄内訳

- 通貨性預貯金:290万円

- 定期性預貯金:286万円

- 生命保険など:228万円

- 有価証券:88万円

保有資産のバランス的には、異なる資産にバランスよく分散して保有しているように

見えますが、実際には通貨性預貯金と定期性預貯金で全体の6割を超えています。

もう少し、運用性のある有価証券などへの保有割合が高まるとお金を増やす運用効率も高まりそうです。