今年は怒涛の値上げラッシュが始まります。多かれ少なかれ、私たちの家計を直撃するでしょう。日々のやりくりも大切ですが、「老後の家計」についても考える必要があります。定年退職を迎えたあと、収入のほとんどは年金です。しかし、この年金額は今後減る可能性が高いのです。

少ない年金でやりくりするなら、重要となるのはそれまで貯めた貯蓄。今回は、現在60代の「貯蓄事情」を眺めながら、定年後の生活費について考えてみたいと思います。

【注目記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法

「60代二人以上世帯」貯蓄額の平均と中央値

さっそく金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にして、60代の貯蓄事情を見ていきましょう。

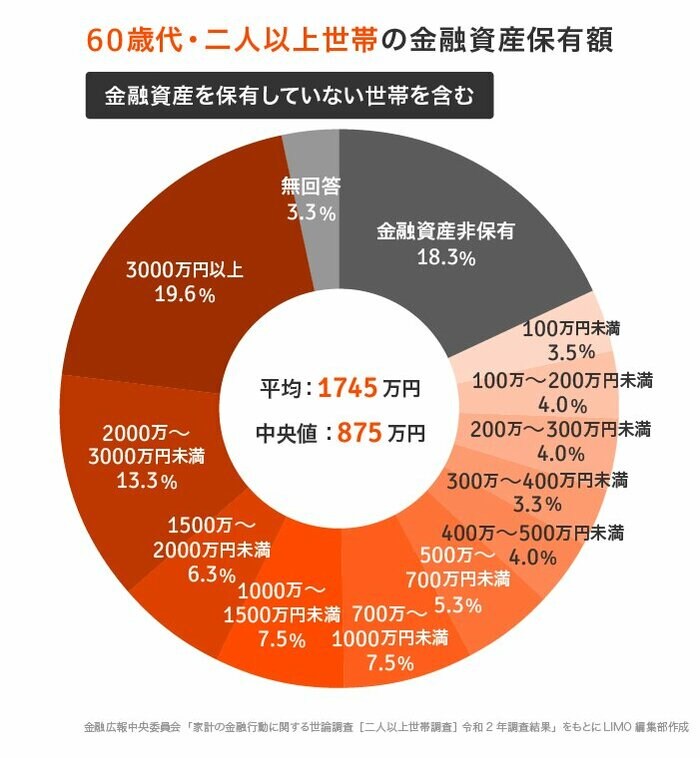

60代・二人以上世帯の金融資産保有額※金融資産を保有していない世帯を含む

- 平均値:1745万円

- 中央値:875万円

貯蓄平均額は1745万円となりました。ただし、平均は一部の富裕層に引っ張られている可能性があります。より実態に近いと言われる中央値の「875万円」の方が、参考になりそうですね。

2019年に話題となった「老後2000万円問題」が記憶に新しい方もいるでしょう。1つの目安である2000万円に届いているのは、約3割にとどまります。

もう一つ注目したいのが、「3000万円以上」が19.6%、「金融資産非保有」が18.3%という点です。「3000万円以上もの貯蓄がある人」と「まったく貯蓄がない人」が、ほぼ同数になっています。

老後資金を見る限り、二極化の実情が見えてきました。

60代の方の貯蓄事情がわかったところで、今後は定年退職後の生活費を見ていきましょう。