高齢期の「マネープラン」を考える上でひとつの参考となるのが、一般的に「老後の入り口」とされる60代の貯蓄状況ではないでしょうか。

また、「貯蓄がある人・ない人」の差がどのように生まれているのかも気になるところです。

本日は、証券会社で約20年の経験をもち、現在はFPの資格保有者としてファイナンシャルアドバイスを行っている筆者から、60代の老後資金準備の現状と保有している金融商品から「貯蓄がある人・ない人」の差について解説していきます。

【関連記事】 厚生年金「ひとりで月15万円超」は何パーセント?【男女別】

60代世帯のお金事情「貯蓄がない世帯」も含めると?

まずは60代世帯全体の金融資産状況をみてみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にします。

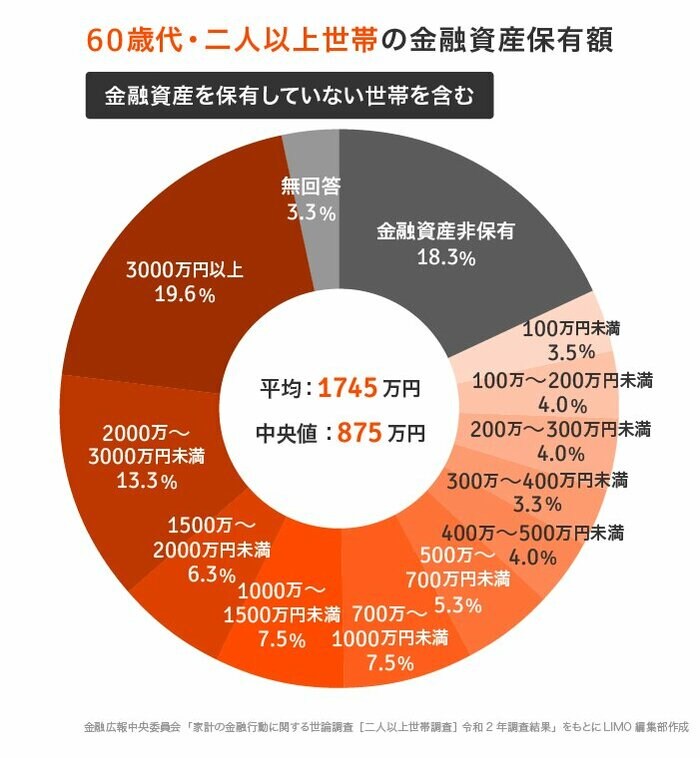

60歳代・二人以上世帯「金融資産保有額分布」

(金融資産を保有していない世帯を含む)

- 平均:1745万円

- 中央値:875万円

※平均は超富裕層などの大きな資産額の影響を受けやすいため、中央値の方が実態に近いといえます。

金融資産非保有、つまり、貯蓄ゼロの世帯が約2割もいるのに対し、3000万円以上の貯蓄がある世帯も約2割。いわゆる「老老格差」は貯蓄額の分布に如実に表れていますね。

次に、金融資産非保有世帯を除いた、60代の資産保有額の分布を見ていきましょう。