2019年、金融庁のレポートをきっかけに話題となった「老後2000万円問題」。標準的な高齢シニア世帯の老後には、公的年金以外に2000万円が必要、という内容で世間の注目を集めました。

実はこのレポートでは「3つの寿命」について言及されていることをご存じでしょうか?

一つは、平均寿命の計算に用いられる「生命寿命」、もう一つは「健康寿命」、そして3つ目は「資産寿命」です。資産寿命とは、老後の生活を営んでいくにあたり、資産が尽きるまでの期間を指します。

お持ちの資産が枯渇したあとは、多くの場合、主に年金収入のみで暮らしていくわけです。長寿時代を迎えたいま、老後の序盤である60代時点の貯蓄事情は、その後の暮らしを大きく左右するポイントとなりそうです。

そこで本日は、証券会社で約20年の経験をもち、現在はFPの資格保有者としてファイナンシャルアドバイスを行っている筆者の視点で、現在の60代の貯蓄状況をながめていきます。長寿時代を乗り切る「資産寿命の延ばし方」についても考えていきます。

【関連記事】厚生年金「ひと月25万円以上」受給する人の割合

【老老格差】60代世帯・貯蓄事情のピンとキリ!

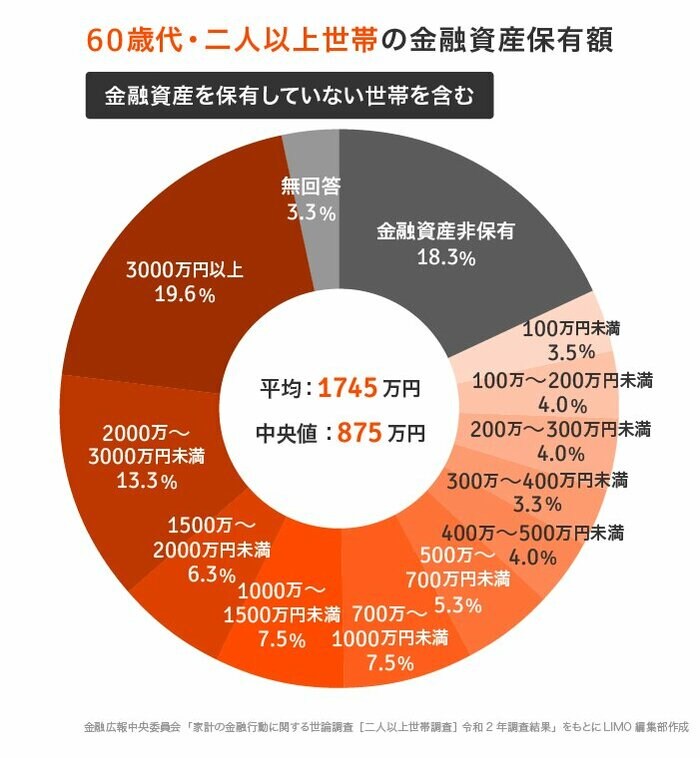

まず、60代のみなさんの貯蓄額から確認していきましょう。金融広報中央委員会が2021年2月に公表した「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」からみていきます。

60歳代・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1745万円・中央値:875万円

金融資産非保有:18.3%・100万円未満:3.5%・100~200万円未満:4.0%

200~300万円未満:4.0%・300~400万円未満:3.3%・400~500万円未満:4.0%

500~700万円未満:5.3%・700~1000万円未満:7.5%・1000~1500万円未満:7.5%

1500~2000万円未満:6.3%・2000~3000万円未満:13.3%・3000万円以上:19.6%

無回答:3.3%

60代・二人以上世帯には、金融資産を持たない(貯蓄ゼロ)世帯が18.3%存在します。一方で3000万円以上を保有する世帯の割合も19.6%。まさに「老老格差」ともいえる二極化が起きています。

さらに、「2000万円」のラインを超えている世帯は36.3%。60代世帯全体の4割にも満たない点は、看過できないといえそうです。

冒頭で触れた「老後2000万円問題」をかんがみると、60代の半数以上の世帯に「資産を増やすための工夫が必要」であることがうかがえる結果となりました。

◆「平均」と「中央値」◆

「平均」は一部の極端な数値の影響を受けて引き上げられる傾向があります。中央値は、数値を順に並べたときに真ん中にくる値のため、より実感に近い金額になります。よって、ご自身の貯蓄額を同世代の中で比較するときは、中央値を参考になさるとよいでしょう。