公的年金は、私たちの暮らしを支えるセイフティーネットの一つですが、そのしくみはやや複雑です。そして、職業や立場によって年金制度への加入スタイルは異なります。

お勤めの方だと大抵は人事・労務担当に手続きをお任せにという感じでしょう。会社を退職して、自営業やフリーランスにシフトしたときにやっとそのしくみが理解できた、という方もいらっしゃるのでは?恥ずかしながら、かつて筆者はそんな感じでした。

さて、現役時代の年金加入状況は、老後に受け取る年金額を大きく左右します。「年金がもらえない(無年金)」「一応受給はできるが年金額がかなり少ない」というケースもしばしば起こります。今回は、年金のしくみをおさらいしたあと、「無年金・低年金」にフォーカスしていきます。

厚生年金・基礎年金「いまのシニアの受給額」

まず、今の年金受給者世代の年金月額から把握していきます。厚生労働省年金局の「令和元年度厚生年金保険・国民年金事業年報」をたよりに見ていきます。

厚生年金の受給額事情

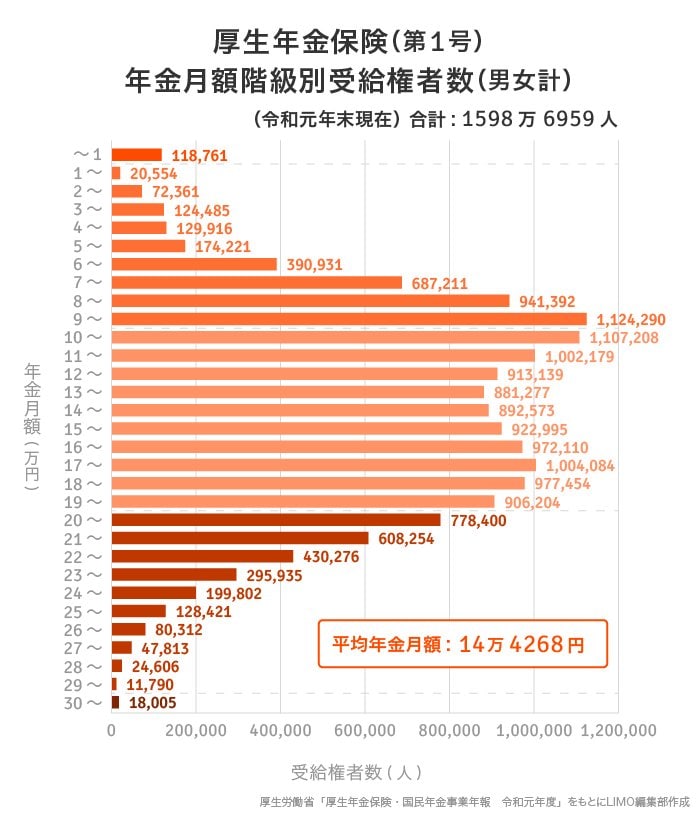

まず、厚生年金保険(第1号)の平均年金月額は、全体で14万4268円(うち男性が16万4770円、女性が10万3159円)。また、国民年金の平均年金月額は全体で5万5946円(うち男性が5万8666円、女性が5万3699円)でした。

グラフで受給額分布のイメージをつかんでいきましょう。

次は基礎年金(国民年金)の受給額を見ていきます。

国民年金の受給額事情

2/3

月額4万円以下が13%。

厚生年金・国民年金どちらをみても、ボリュームゾーンを大きく下回る受給額の層が一定数いますね。また、厚生年金の年金月額は、働いていた頃の稼ぎが反映されるため、個人差が大きく出る部分です。

さて、国民年金(基礎年金)の受給額分布を見ると、月額4万円未満の層が約13%、3万円未満に絞っても4%を占めています。ちなみに、2021年度の基礎年金(国民年金)の満額(※)は月額6万5075円です。

※「基礎年金(国民年金)の満額」:40年間(480カ月)の全期間、年金保険料を納めた場合に受給できる年金額。毎年見直されます。