退職後のセカンドライフへと人生の軸が変わる60代。

今までの資産の積み上げや退職金などで悠々自適なリタイア生活を送る方もいれば、収入確保のために引き続き働き続ける方も。

各年齢層の中でも貯蓄格差の大きい60代ですが、いわゆる「持てる世帯」と「持たざる世帯」の違いはどこにあるのでしょうか。現在の60代世帯のリアルな貯蓄格差を参考にみていきたいと思います。

メガバンクに17年勤務し、個人の老後や相続など様々な相談を承ってきた筆者より解説します。

60代世帯全体の貯蓄事情をのぞく

60代がどのくらいの資産を保有しているのか、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にみてみましょう。

最初は、金融資産を持たない世帯も含めた、60代世帯全体のデータです。

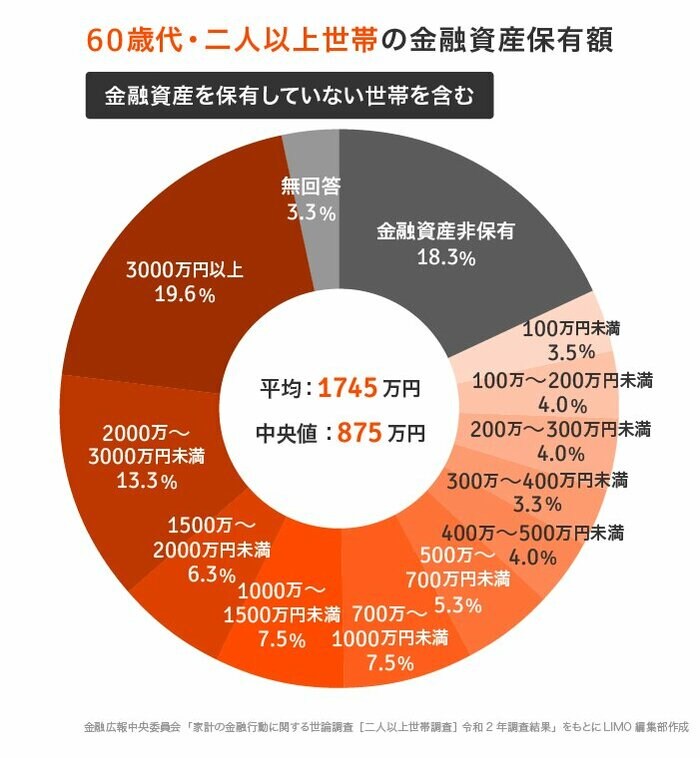

60歳代金融資産保有額分布

(金融資産非保有世帯を含む)

金融資産非保有:18.3%・100万円未満:3.5%・100~200万円未満:4.0%

200~300万円未満:4.0%・300~400万円未満:3.3%・400~500万円未満:4.0%

500~700万円未満:5.3%・700~1000万円未満:7.5%・1000~1500万円未満:7.5%

1500~2000万円未満:6.3%・2000~3000万円未満:13.3%・3000万円以上:19.6%

無回答:3.3%平均:1745万円・中央値:875万円

※平均は超富裕層などの大きな資産額に影響されるため、数を順に並び替えた際の真ん中にある中央値が実態に近いといえます。

60歳代を見ると、2000万円以上の金融資産保有者は30%以上となる一方、金融資産非保有世帯が20%近く存在します。また、同調査結果の20歳代~70歳代以上を10歳刻みで区分したとき、60代は金融資産格差が大きい世代となっています。

そんな60歳代の金融資産の内訳は以下の通りです。

60歳代金融資産保有額の内訳(金融資産非保有世帯を含む)

金融資産保有額:1745万円

- 預貯金:959万円

- 金銭信託:5万円

- 生命保険:286万円

- 損害保険:39万円

- 個人年金保険:134万円

- 債券:45万円

- 株式:144万円

- 投資信託:96万円

- 財形貯蓄:27万円

- その他金融商品:11万円