共働き世帯の1カ月の収入と支出

総務省「家計調査(家計収支編)2020年」によると、共働き世帯(※2)の1カ月の実収入は71万2042円となっています。

一方、専業主婦世帯(夫のみ有業の世帯)の1ヵ月の実収入は60万1341円です。約11万円共働き世帯の実収入が多くなっています。

共働き世帯の実収入のうち、勤め先収入は66万2470円であり、内訳は世帯主収入が48万7534円、配偶者収入が17万4936円となっています。つまり、共働きといっても、収入が2倍になるわけではなく、配偶者の収入は世帯主の35%程度であり、実態はパート収入が多いと思われます。

(※2)二人以上の世帯のうち勤労者世帯(うち世帯主が60歳未満) における夫婦共働き世帯<有業者は夫婦のみ(有業人員2人)>

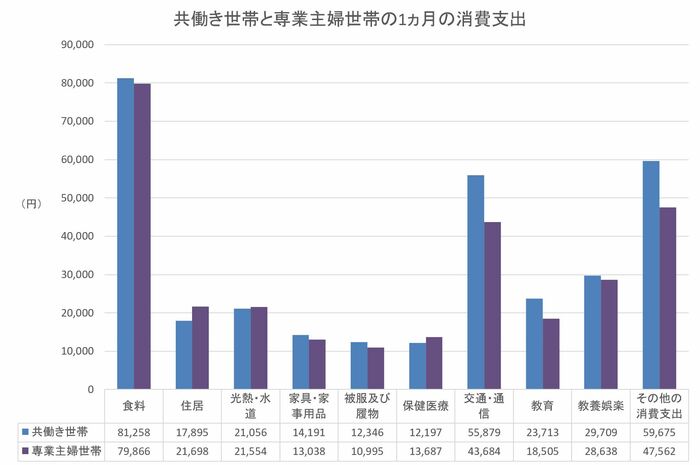

支出はどうでしょうか。共働き世帯の1カ月の消費支出の合計は32万7919円、専業主婦世帯の消費支出の合計は29万9226円となっています。その差は約3万円です。

消費支出の内訳を共働き世帯と専業主婦世帯で比較できるようにグラフに表しました。(※参照【グラフ】共働き世帯と専業主婦世帯の1カ月の消費支出)

差が大きいものは、交通・通信費、教育費、その他の消費支出で共働き世帯が5000円以上多くなっています。一方、住居費は専業主婦世帯が多くなっています。食費は1400円程度の差でした。

その他の非消費支出や借入金返済なども含めた最終的な黒字は、共働き世帯で25万969円、専業主婦世帯で18万6583円となっており、それを受けての金融資産純増(※3)は共働き世帯で22万4343円、専業主婦世帯で16万907円となりました。

共働き世帯の方が専業主婦世帯よりも月6万3436円金融資産が増えていることになります。先述した総務省「家計調査(貯蓄・負債編)」の貯蓄額が専業主婦世帯の方が多いのは、一部の富裕層の高額な貯蓄額が影響しているのかもしれません。

共働き世帯の方が専業主婦世帯よりも収入が増えている分、貯蓄ができることは間違いないでしょう。

(※3)金融資産純増とは、「預貯金」と「保険掛金」の合計から「預貯金引出」と「保険取金」の合計を差し引いた 「貯蓄純増」に「有価証券購入」と「有価証券売却」との差を加えたもの