「年金生活は65歳からスタート」と認識されていらっしゃる方も多いかと思います。

これ実は「原則」65歳から、なのですよね。

正確にいうと、老齢年金の受給スタート時期は、以下の2つの制度を利用して「60歳から70歳の間」で選ぶことができます(2021年7月現在)。

- 「繰上げ受給」・・・65歳より「前倒し」で年金をもらい始める代わり、受給額が減る

- 「繰下げ受給」・・・65歳より「後ろ倒し」で年金をもらい始め、遅らせた月数に応じて受給額が増える

今回は、「受給額が増えるって、どういうこと?」とちょっと気になった方のために、年金の「繰下げ受給」についてお話ししてまいります。

年金の繰下げ受給とは

年金の「繰下げ受給」は、老齢年金の受給スタートを遅らせる代わりに、遅らせた月数に応じて年金額が増額される制度です。老後の貴重な年金収入を増やす手段の一つとして知られつつあります。

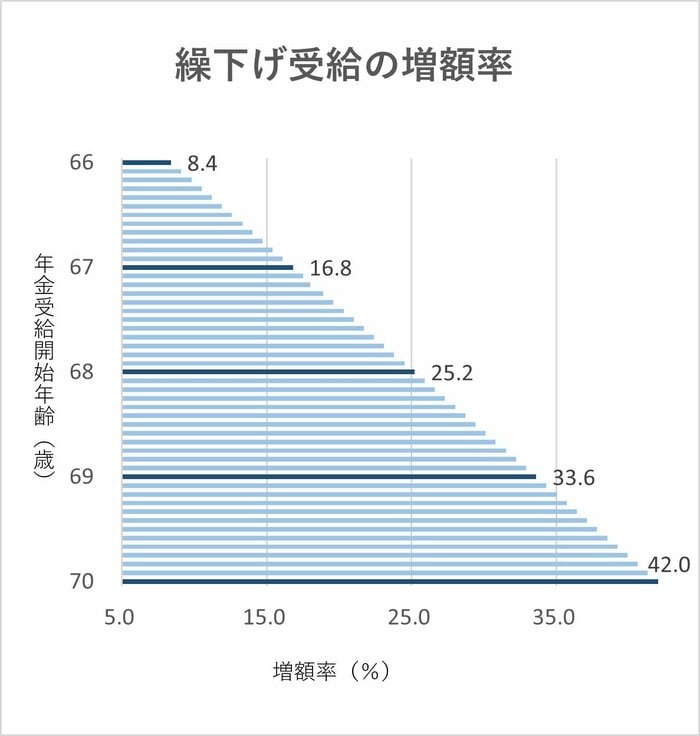

では、実際の受給額はどのくらい増えるか、グラフからイメージしていきましょう。

繰下げ受給「増額率」のイメージ

繰下げ受給「増額率」の計算式

増額率=65歳に達した月から繰下げ申出月の前月までの月数×0.7%

老齢基礎年金・老齢厚生年金を繰下げ受給する場合、「繰下げた月数」×0.7%が増額されます。具体的には、

- 1年間繰下げた場合・・・0.7%×12ヵ月=8.4%

- 70歳まで繰下げた場合・・・0.7%×60ヵ月=42%

それぞれ増えることになりますね。つまり、本来の年金支給額を100%とすると、70歳まで年金受給を遅らせた場合、支給額は142%までアップします。

実はこの繰下げ受給の上限年齢は、2022年4月以降、75歳まで引き上げられることが決まっています。仮に75歳まで年金受給を遅らせた場合、増額率はなんと84%。つまり支給率は本来の額の184%となるわけです。

※老齢基礎年金・老齢厚生年金は同時に繰下げできます。また、一方だけを65歳に受給したり、受給時期を65歳以降でずらすことも可能です。