結婚や出産、マイホーム購入、教育、老後などあらゆるライフイベントで必要になるのがお金です。同じような世代の人は、どれくらいの収入で、どれくらい貯蓄を準備しているのか気になりますよね。

でも、よその家庭のお金事情については、なかなか気軽には聞けないものです。

そこで今回は、総務省の「家計調査報告(貯蓄・負債編)2020年(令和2年)」より、世帯収入や貯蓄について解説します。ご自分と同世代の家庭の状況を見比べてみましょう。

世帯収入の平均はいくら?

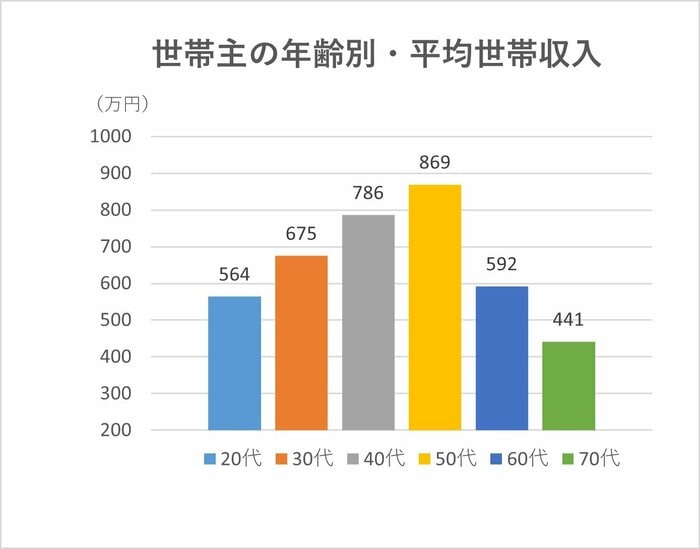

ではさっそく、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上世帯)」より、2人以上世帯の平均世帯収入を見ていきましょう。全世帯の平均額は634万円です。

世帯主の年齢別・平均世帯収入

平均:634万円

- 20代:564万円

- 30代:675万円

- 40代:786万円

- 50代:869万円

- 60代:592万円

- 70代以上:441万円

20代から50代までは、世帯主の年齢に比例して世帯収入も増えています。反対に、60代からは一気に収入が減少しています。定年退職により収入がなくなった方や、再雇用制度などで給与が下がった方がいると考えられるでしょう。

次に、世代別の貯蓄額・負債額を見ていきましょう。