年金のしくみはやや複雑ですが、私たちの生活を支える大切な制度です。

とはいえ、「老後、本当に年金ってもらえるの?」「保険料の納め損では?」といった、漠然とした年金不安を覚える現役世代も少なくないでしょう。

働き方や収入、年金保険料の納付具合によって、老後にもらえる年金額には個人差が生じます。なかには「年金が受給できない」「一応受給はできるが、非常に少ない」といったケースもあります。

こうした「無年金」「低年金」になるのはどんな場合か整理していきます。また、これらのケースに当てはまる場合に、どんな対策をとればよいか考えていきましょう。

「厚生年金・国民年金」みんなの受給額

ところで、今のシニア世代は、公的年金をどのくらい受給しているのでしょうか。

まず、厚生労働省の「令和元年(2019)度 厚生年金保険・国民年金事業の概況」から、平均額と受給額分布を見ていきます。

まず、厚生年金の平均年金月額は、全体で14万4268円(うち男性が16万4770円、女性が10万3159円)。また、国民年金の平均年金月額は全体で5万5946円(うち男性が5万8666円、女性が5万3699円)でした。

こちらはあくまでも平均額。では、実際みなさんが受け取られている金額には、どの程度の幅があるのでしょう。

そこで、厚生年金保険(第1号)と、国民年金の受給額分布を見ていきます。

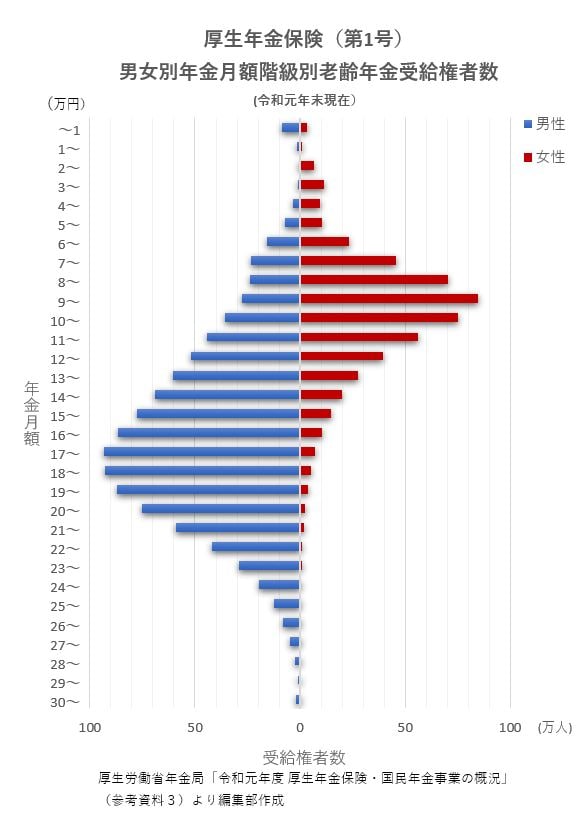

厚生年金保険(第1号)「年金月額階級別受給権者数」

1/2

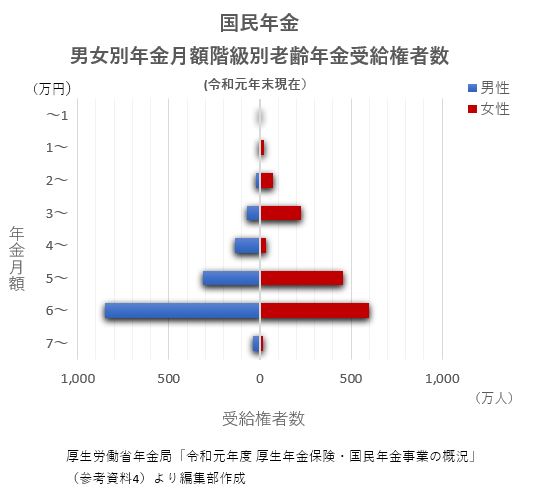

国民年金「年金月額階級別受給権者数」

2/2

厚生年金・国民年金どちらをみても、平均年金月額を大きく下回る人が存在します。とくに厚生年金は、平均から大きく離れた層にいる人も多いですね。

全体の平均年金月額だけをみて老後資金の計画を立てるのは、得策ではないといえそうです。