日本は国民皆保険制度となっており、原則として誰もが何らかの健康保険に加入します。現役世代のうちは働き方等によって異なるものの、75歳以上(一部、障害認定された65歳以上)になれば「後期高齢者医療制度」に加入することとなります。

高齢者が加入する公的な保険とあり、その運営は加入者の保険料だけで賄うことができません。

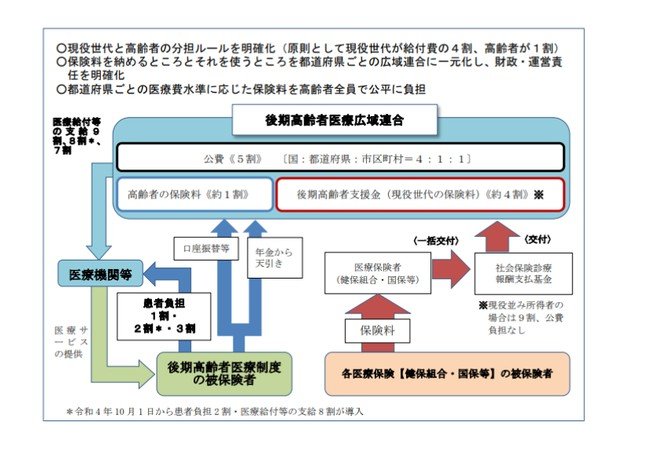

財源構成は、

- 現役世代からの支援金(国保や被用者保険者からの負担):約4割

- 公費(国・都・区市町村の負担):約5割

- 被保険者からの保険料:約1割

となっています。

なお、一般的に後期高齢者医療制度での自己負担割合(病院を受診した際、医療費のどれほどを本人負担するか)は1割となっていますが、所得が高い人は3割です。

さらに、2022年10月に行われた窓口負担割合の見直しにより、一定以上の所得がある方について「2割」も新設されました。

このとき、急激な負担増を避けるために「配慮措置」が設けられたものの、その措置期限が2025年9月末に迫っています。

これにより、該当者の医療費が大きく増加する可能性もあります。

この記事では、配慮措置終了の影響を受ける「2割負担者」とはどのような人が該当するのかや、後期高齢者の貯蓄事情などについて見ていきます。

1. 「後期高齢者医療制度」75歳になれば誰もが加入

「後期高齢者医療制度」はあまりなじみがないかもしれませんが、75歳を迎えると誰もが加入する公的医療保険です。

その他、65歳以上74歳以下で所定の障害認定を受けた方も加入できます。個人の所得や家族構成等によって異なりますが、保険料は後期高齢者医療制度の方が安くなることも多いです。

冒頭で紹介したとおり、財源構成は「現役世代からの支援金」「公費」「被保険者からの保険料」にて賄われます。

なお、公費については国・都・区市町村が4対1対1の割合で負担しています。