再三の緊急事態宣言が発出されるこんにち。医療現場の逼迫した様子が、連日のように報道されています。

感染症に限らず、病は突然、私たちの身に降りかかるものです。

コロナ禍を通じて、私たちの健康管理に対する意識は確実に変わりました。民間の医療保険に加入を検討されていらっしゃる方もいらっしゃるでしょう。

さて、いざという時に安心だからという理由で医療保険に入っていたのに、その時になって保険が切れていたら元も子もありません。保険はリスクに備えるものなので、働き盛りの時期と老後では必要な保障の額も違います。

人生100年時代の、ライフステージによって変化するリスクに応じた保険の選び方をお伝えします。

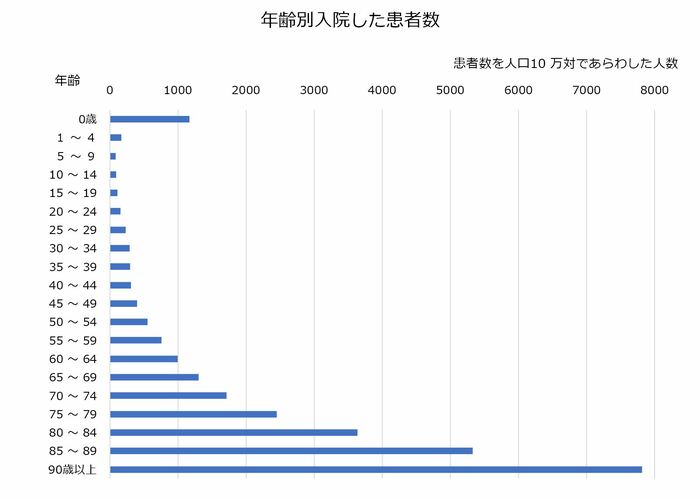

入院するリスクが高まるのは80代以降

病気やケガで入院・手術をした時の備えとして医療保険に加入しますが、入院するリスクが高くなる年齢を厚生労働省の患者調査から見てみましょう。「【グラフ】年齢別入院した患者数」をご覧ください。

年齢が高くなるにつれて、患者数は増えていきますが、特に80代から急激に増えています。一番病気などをする年齢に差しかかって、保険が切れてしまったら、何のための備えだったのかわからなくなってしまいます。

医療保険の保険期間には、期間に区切りがある「定期型」と保障が一生涯続く「終身型」があります。定期型は10年、20年と更新していく更新タイプと70歳、80歳までと期間を決める満了タイプがあります。

定期型の保険料は終身型よりも安い場合がほとんどですが、保険期間が切れるというリスクがあります。