保険期間と払込期間

よく混同されがちなのが、保険期間と払込期間です。保険期間とは、保障が受けられる期間のことで、終身保険であれば一生涯保障が続きます。

一方、払込期間とは、契約者が保険料を払い続ける期間です。一生涯払い続ける終身払いと10年、20年あるいは50歳、60歳までと払い込む期間を設定する短期払いがあります。終身払いの方が長い期間保険料を支払うため、月々の保険料は安くなります。

ただし、保険料を老後もずっと払い続けるのが不安に思う人は、多少保険料は上がっても、払込期間を60歳満了などの短期払いにして、保険期間を終身にすると安心でしょう。

老後に「医療保険」は必要か

さて、ここまで医療保険の保険期間について見てきましたが、そもそも老後に民間の医療保険は必要なのかという根本的な問題について考えてみましょう。

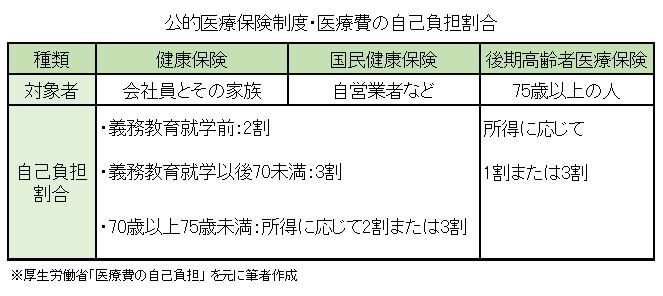

日本には公的医療保険制度があるため、医療費の自己負担は70歳未満は3割、70歳から75歳未満は所得に応じて2割または3割、75歳以上は所得に応じて1割または3割となります。「【表】公的医療保険制度・医療費の自己負担割合」をごらんください。

2/2

さらに、自己負担額が高額になった場合に、所得に応じた上限が設けられ、超えた部分は高額療養費として払い戻される制度があります。70歳以上の場合、年収156万~約370万円の一般区分では、ひと月の上限額は5万7600円であり、これ以上の負担はありません。

そのように考えると医療保険に加入せずとも、ある程度の貯蓄があれば問題がないように思えます。ただし、高額療養費の対象となるのは保険が適用される診察、治療、薬代などです。保険適用外の治療や入院時の食事代、差額ベッド代は含みません。

また、先進医療は保険適用外なので、がん治療などで先進医療を受けたいと考えている人は高額になることを想定しておかなければなりません。先進医療への保障に特化した医療保険への加入を検討するのもよいでしょう。

この辺りは医療費がどのくらいかかるのか、貯蓄がどのくらいあるのかによります。