今年も国民健康保険料の支払い時期がやってきました。

多くの自治体では6月中旬に決定通知書が送られる傾向にあるため、すでに手元に届いている方もいらっしゃるのではないでしょうか。

「国民健康保険」は公的な健康保険となっており、主に自営業の方や会社を退職された方などが加入します。

なかには「国民健康保険」の保険料が、家計にとって負担に感じている方もいるかもしれません。

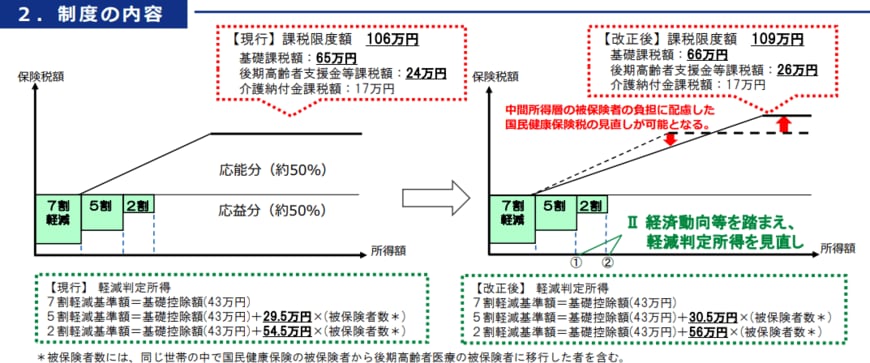

2025年度は、国民健康保険料の年間上限額が106万円から109万円に「3万円」引き上げられました。

この記事では、国民健康保険料のしくみや、新宿区を例に「所得別の目安額」などについて解説します。

1. 国民健康保険とは?加入対象者などをわかりやすく解説

2/5

FOUR.STOCK_Shutterstock.com

日本は「国民皆保険制度」となっているため、誰もが何らかの公的健康保険に入っています。

会社に就職したり、転職したりするたびに健康保険の手続きが必要なのは、このためです。

主な公的健康保険

- 後期高齢者医療制度…75歳以上(一定の障害がある方は65歳以上)のすべての人

- 組合管掌健康保険…大企業で働く従業員

- 協会けんぽ…中小企業で働く従業員

- 船員保険…船員

- 共済組合…公務員や私立教職員

上記のどれにも当てはまらない、主に自営業の方や会社を退職した方などが加入するのが国民健康保険です。

一見するとどの保険も同じように見えますが、実は大きな違いがあります。

主に会社員の方が加入する健康保険には、病気で休んだ時の「傷病手当金」や、出産で仕事を休む間の「出産手当金」といった、収入をサポートする制度があります。

しかし、国民健康保険にはこれらの手当がありません。

さらに、医療を支えるために必要な保険料は、近年上昇が続いているため、家計への負担に頭を抱えている方もいらっしゃるのではないでしょうか。

ご自身やご家族がどの保険に加入しているか、そしてどのようなサポートを受けられるのか、改めて確認しておくことが大切です。