本記事の3つのポイント

-

コロナによるリモートワークや巣ごもり需要を受けて、薄型ディスプレーを手がけるFPD各社の業績が好調に推移

コロナによるリモートワークや巣ごもり需要を受けて、薄型ディスプレーを手がけるFPD各社の業績が好調に推移 -

韓国メーカーは有機ELの需要拡大が大きく寄与したほか、台湾勢は液晶パネル価格の上昇が業績回復につながった

-

一方、日系メーカーはこうした恩恵を享受することができず、厳しい環境が続く

FPD(Flat Panel Display)各社の業績が大幅に改善している。新型コロナウイルスの感染拡大に伴う巣ごもり需要の拡大、リモートワークや遠隔教育の普及などによって、テレビやモニター、ノートPC、タブレットといったFPD搭載機器の需要が大幅に伸びているためだ。2019~20年にかけて営業赤字が目立った各社の業績は、液晶パネル価格が上昇した20年7~9月期から一気に改善。多くのメーカーが黒字に転じ、間もなく発表される21年1~3月期も好業績が見込まれている。

韓国メーカーは有機ELが寄与

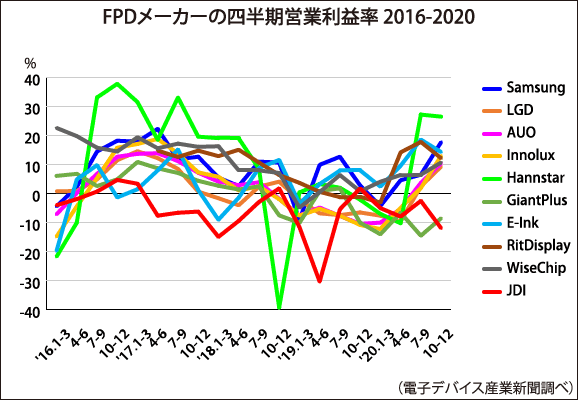

日韓台FPDメーカー10社の四半期営業利益率の推移をグラフに示した。直近の利益率は、活況を呈した17年の水準に近づいており、一部のメーカーでは当時を上回っているところもある。

Samsungは業界内でいち早く有機ELシフトを進め、すでに売上高の80%以上を有機ELが占める。アップルiPhoneのメーンサプライヤーであるため、その調達周期に合わせて利益率が上下するものの、20年は新モデルにY-OCTA採用パネルを納入したことで、以前よりも利益率が高まっている。

LG Displayも有機ELシフトを推進中。20年はiPhoneへの供給がようやく軌道に乗ったことに加え、中国広州で8.5Gテレビ用有機EL工場が本格的に稼働し、大型パネルの出荷量が増えたことも寄与した。

台湾メーカーは液晶価格の上昇が恩恵に

液晶パネル価格上昇の恩恵を最も大きく受けているのは台湾メーカーだろう。

AUO、イノラックスともに20年10~12月期には営業利益率が2桁を超えた。ただし、有機ELは生産していないに等しい量であるため、両社ともに「ポスト液晶事業」としてAIoTや医療、車載といった新規分野の開拓を進めている。

パッシブ有機ELの専業メーカーであるRitDisplayとWiseChip Semiconductorは、かつてガラケーのサブディスプレーが主用途だったが、スマホの登場でこの需要が激減し、低迷期を経験した。だが近年は、スマートウオッチやリストバンドといったウエアラブル機器向けの需要増をとらえて業績を回復。20年は、コロナ禍でパルスオキシメーターや電子体温計といったヘルスケア機器の需要が増加したことも追い風となった。

電子ペーパー(EPD)専業のE-Inkは、かつては電子書籍端末向けの一本足打法だったが、近年は小売業向けの電子棚札が双璧の用途として育ちつつある。また、カラー化によって電子書籍端末向けのアップグレードも進み、大型化によって電子ポスターやサイネージ向けにも用途が拡大。遠隔教育用に電子ノート市場も活性化してきた。

日系メーカーはコロナ禍が直撃

こうした活況の陰で、日系メーカーの業績改善が進まない。

ジャパンディスプレイ(JDI)や凸版グループ傘下の台湾GiantPlus Technologyは、20年にいずれも営業赤字から抜け出せなかった。また、シャープが株式の20%以上を持つ堺ディスプレイプロダクトは、20年の業績として売上高が前年比5%増の1052億円と増収だったものの、営業損益は416億円の赤字、純損益は1020億円の赤字となり、前年から損失額が大幅に膨らんだ。

JDIやGiantPlusは近年、スマホやテレビといった民生分野から距離を置き、車載や産業用に事業をシフトすることで他社との差別化を図ってきた。だが、車載や産業用はコロナ禍で最も大きなダメージを受けた用途となったことが、業績回復を足踏みさせた。ただ、車載用は20年10~12月期からコロナ以前の水準に需要が戻ってきており、今後の回復が期待される。

新技術に挑戦するしかない

こうして見ると、日本のFPDメーカーの退潮が著しい。CRTや液晶は日本が産業化した技術といえるが、有機ELの量産化以降、もはや最新のFPD技術ニーズは海外からやってくるのが当たり前という時代に変わった。現況下で日本メーカーが存在感を改めて発揮するのであれば、やはり他国にない最新技術で勝負する必要がある。それをFPD業界に置き換えるなら、現状ではマイクロLEDディスプレー以外にないのではないか。

マイクロLEDは現在のところ、大型・中小型ともに量産技術が未成熟で、商品化事例もわずかしかない。「量産技術が未成熟」というよりも、液晶や有機ELのように1ラインで数百万台が生産できるということを、まだ前提にしてはいけないディスプレー技術である。量産ラインの構築に数千億円の資金を要することはなく、現在の技術ではカスタム性の高いパネルを月に数万台レベルで生産するというディスプレーだからこそ、日本メーカーが事業化するに適した技術ではないか。

装置・部材メーカーに与える影響は大きい

日本メーカーが新たなFPD技術の開発・実用化に取り組むことには大きな意義がある。それは、国内に優秀な製造装置、部材メーカーが数多く存在するからだ。

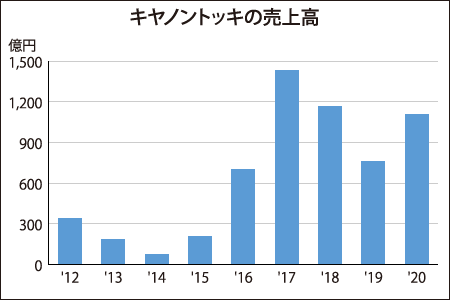

例えば、有機ELは当初、日本メーカーが研究開発を先導した。結局ディスプレーとしては大規模量産に至ったメーカーが出なかったものの、装置・部材に関しては、キヤノントッキの真空蒸着装置が有機EL向けに最大の売り上げを誇る装置に成長。部材では、円偏光板を手がける富士フイルムや、発光材料の出光興産、ポリイミドの宇部興産などが高いシェアを獲得するなど、FPD産業としての継続性を保っている。

2/2

日本におけるマイクロLEDディスプレーに関しては、すでに大型ディスプレーとして商用化しているソニーのほかに、小型で京セラやOKIといった新たなプレーヤーが新規参入・事業化を図っている。また、製造装置・部材に関しては、東レエンジニアリングや芝浦メカトロニクスといったボンディング装置メーカーが積極的に新技術を開発中であるほか、ブイ・テクノロジーも新プロセスを提案している。信越化学工業なども新たなプロセス部材の開発に取り組んでいる。

日本からFPD産業の灯を消さないためにも、マイクロLEDを含めたFPD新技術の開発・事業化に挑む日本メーカーが数多く登場することを引き続き期待したい。

電子デバイス産業新聞 編集長 津村明宏

まとめにかえて

19~20年に厳しい事業環境に直面していたFPD業界が新型コロナによってもたられた、新たな需要によって息を吹き返しています。特に台湾メーカーの業績回復が顕著です。一方で日系メーカーは依然として苦境から抜け出せず、模索が続いています。

電子デバイス産業新聞