ポイント2. 住宅ローン返済にお金を回し過ぎること

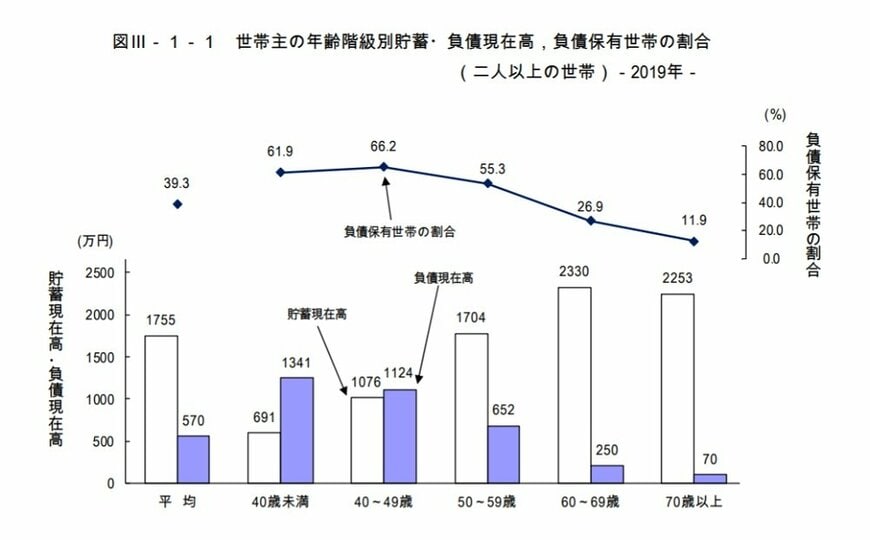

総務省統計局の「家計調査年報(貯蓄・負債編)2019年(令和元年)貯蓄・負債の概要(二人以上の世帯)」によると、世帯主が50~59歳の世帯では、負債現在高は652万円、貯蓄現在高は1,704万円。また、負債保有世帯の割合は、50~59歳が55.3%、60~69歳が26.9%、70歳以上11.9%という結果になっています。

このように、60歳を境にして住宅ローンなどの負債残高は減っていく傾向にはありますが、マイホームを購入した時期が遅い場合には、退職後も相応のローンが残っているという世帯もあるでしょう。

生活資金が枯渇することがないように

退職金でローンを一括返済すると将来払うべき利息分を減らせるので、総返済額を少なくするメリットがあります。一方で、退職金に頼り過ぎた返済をしてしまうと、その後の老後資金が足りなくなることも。そのため、現役時代から可能な範囲で繰り上げ返済するなどして、定年のタイミングでのローン残高を極力少なくしておきたいものです。

また、注意が必要なのが、定年退職後に再雇用・再就職しなかった場合です。公的年金の受給開始は原則65歳なので、定年から65歳までの間に収入がないと、持っている貯蓄を取り崩して生活していかなければなりません。そのため、退職金での一括返済を行うとしても、年金受給までの生活費をしっかり確保しておくことが重要です。