リフォームにも注意

30代でマイホームを購入したとしたら、定年後にリフォームが必要な時期がやってくるでしょう。傷みやすいバス・トイレなどの水回りはもちろんですが、ついでにキッチンも…などということになると思わぬ出費になることも。家族であらかじめ話し合ってリフォームにかける予算を決めておくことで、そうした事態を避けられます。

ポイント3. 現役時代と同じ生活費レベルで暮らすこと

退職金の使い方で特に注意が必要なのが、生活費のレベルをどう考えるかです。ここに無頓着だと、ボディーブローのようにじわじわと退職金を食い潰してしまいかねません。

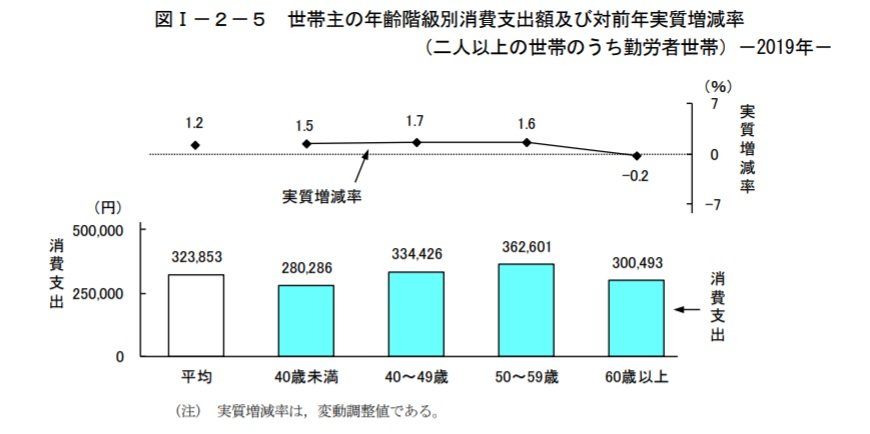

総務省統計局の「家計調査報告 家計収支編 2019年(令和元年)平均結果の概要」によると、世帯主の年代別にみた月平均の消費支出(2人以上の世帯のうち勤労者世帯)では、定年前の50~59歳の年代の消費支出が362,601円と最も高くなっています。ちなみに、40歳未満では280,286円、40〜49歳では334,426円、60歳以上では300,493円です。

2/2

出所:家計調査報告 家計収支編 2019年(令和元年)平均結果の概要(総務省統計局)

定年後も働くつもりであっても、給料は現役時代より減ることを覚悟しておかなければなりません。また、生活レベルを下げるというのも、頭でわかっていても実際はなかなか難しいものです。そのため、定年が近づいてきたら、60歳以降の生活費を想定した家計の見直しをおこない、少しずつ家計をダウンサイジングしていくといいかもしれません。

おわりに

人にはそれぞれライフスタイルがあり、退職金の使い方に正解はありません。ただ、無計画だったりリスクの高い使い方をした結果、セカンドライフの計画が台無しになることは避けたいものです。長年苦労して手にした退職金。無駄にすることがないよう、攻めるよりは守りの姿勢で退職金の使い道をじっくり検討してみてはいかがでしょうか。

参考資料

- リスクとリターン(投資の時間/日本証券業協会)

- 家計調査年報(貯蓄・負債編)2019年(令和元年)貯蓄・負債の概要(総務省統計局)

- 家計調査報告 家計収支編 2019年(令和元年)平均結果の概要(総務省統計局)

中野 令子