私は「不動産投資」を軸とした資産形成について情報発信をしていますが、最近、「住宅ローンがあると不動産投資の融資を引きにくいので、繰り上げ返済した方が良いのでしょうか?」という質問をよくいただきます。

結論から言うと、住宅ローンの繰り上げ返済はしない方が断然お得です。それはいったいなぜなのか? 今回はその理由を詳しく解説していきたいと思います。

本記事をお読みいただければ、住宅ローンの繰り上げ返済にはメリットが少ないこと、繰り上げ返済をしない方がむしろ資産が増えるということがお分かりいただけると思います。

また、住宅ローンだけでなく、アパートローンの繰り上げ返済についても詳しく解説していきますので、ぜひ最後までご覧ください。

まずは、住宅ローンの繰り上げ返済の仕組みから解説しましょう。

住宅ローンの繰り上げ返済の仕組みとは?

そもそも繰り上げ返済とは、毎月のローン返済とは別に残債の一部を返済することを言います。

通常のローンでは金利と元金の合計額を毎月返済していきますが、繰り上げ返済のお金は元金の返済に充当されます。つまり、残債を一気に減らすことで月々の金利返済が軽くなり、その結果として総返済額が少なくなるという仕組みです。

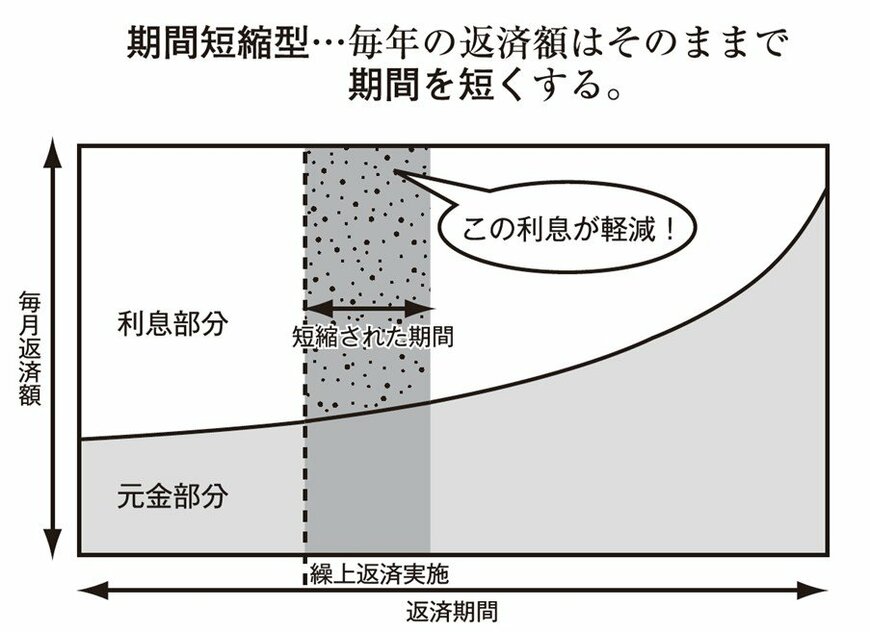

具体的な繰り上げ返済の方法としては、「期間短縮型」と「返済額低減型」の2種類があります。

「期間短縮型」の繰り上げ返済とは、月々の返済額を変えずに返済期間を短縮する返済方法のことを言います。これを実施することで返済期間が短縮され、短縮された分の金利負担が軽減されるということです。

期間短縮型は、「ローン返済のプレッシャーから早く解放される」というメリットがあります。この後に説明する「返済額低減型」と異なり、繰り上げ返済の恩恵を感じるのはローン完済後となりますが、期間短縮型の方が返済額低減型よりも大きな金利軽減効果が期待できます。

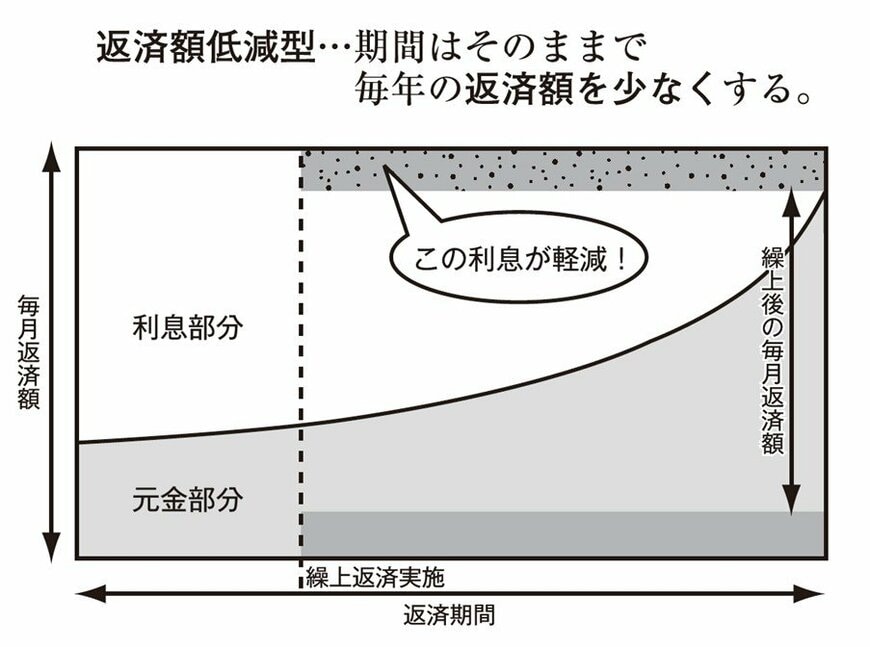

図表1:返済額低減型2/6

出所:一般財団法人日本不動産コミュニティー