繰り上げ返済のデメリット

次に、繰り上げ返済のデメリットを解説していきます。

繰り上げ返済の最大のデメリットは、手元の資金が一時的になくなってしまうということです。

先ほどの事例のように、退職金でローン一括返済してしまうことによって毎月の生活が苦しくなってしまっては本末転倒ですし、大きな病気をした時なども手元に十分な資金がなければ困ってしまいます。

また、団体信用生命保険、いわゆる団信の保険料が金利に含まれている場合は、一括で繰り上げ返済をしてしまうと、もしもの時の生命保険もなくなってしまいます。

そのため、繰り上げ返済をする場合は堅実な計画のもとで行うか、もしくは相続や贈与などで予想外の一時金があった時に検討すべきものだと思います。

繰り上げ返済をオススメしない2つの理由

さて、繰り上げ返済の仕組みとメリット・デメリットについて見てきましたが、結論としては、繰り上げ返済はオススメしません。

繰り上げ返済をオススメしない理由は2つあります。

1. 現在のローン金利が激安のため、繰り上げ返済のメリットがほとんどない

繰り上げ返済をオススメしない最大の理由は、現在の住宅ローン金利が激安なので繰り上げ返済のメリットがほとんどないということです(住宅ローンが1%台後半の場合は別)。

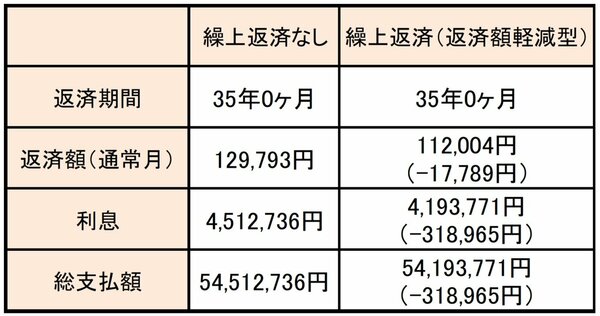

先ほどと同様、借り入れ5,000万円のケースで期間35年、変動金利で0.5%、10年後に500万円を繰り上げ返済したケースをシミュレーションしてみましょう。

5/6

すると、返済額低減型の場合は月々のローン負担が17,789円減少し、金利の総支払額は31万8,965円ほど少なくなります。

年間の金利負担額の減少は残りの期間25年で割ると、年間でたった1万2,758円の節約にしかなりません。500万円も繰り上げ返済をして、年間でたった1万2758円の節約にしかならないのです。

6/6

この状況ですと、繰り上げ返済をする意味はあまりありませんね。

2. 住宅ローン控除のメリットがなくなる

繰り上げ返済をオススメしない2つ目の理由は、住宅ローン控除のメリットがなくなってしまうということです。

たとえば500万円の繰り上げ返済をすると、その年の住宅ローン控除もなくなってしまいます。その額は「500万円×1%」で5万円分。

500万円を繰り上げ返済して節約できる金利が年間でたったの1万2,000円程度ということを考えれば、繰り上げ返済をしないで5万円の住宅ローン控除を利用した方がお得ということになります。

ちなみに、フラット35の固定金利1.3%でもシミュレーションしてみましたが、それでも年間で節約できる金利はわずか3万4,000円程度でした。

確かに、昔のように住宅ローンの金利が3%も4%もあった時代なら繰り上げ返済のメリットはあったと思いますが、この超低金利の時代に繰り上げ返済をするのは、ほとんどメリットがないのです。したがって、今の低金利水準であれば繰り上げ返済はしない方が良いということになります。

住宅ローンはあらゆるローンの中でもっとも融資を受けやすく、もっとも金利が安いローンです。

そのローンをいったん繰り上げ返済してしまうと、その後お金が必要になった時に、その時の経済状態で改めて追加で融資を受けられるとは限りません。生活資金のリスクヘッジという意味でも、繰り上げ返済はしない方が良いというのが結論です。