たとえば、米国のスマートフォンメーカーの中国の受託製造業者は、最近生産が減少したため、人員を削減している。これは、ウイルスの蔓延によりスマートフォンと付属電子機器の世界的な需要が低迷しているからである。

また、中国が公表した最新の経済データは、ソーシャル・ディスタンシングの励行により、サービスの回復が商品の消費よりも遅れている状況を示唆しており、HSBC投信では慎重な見方を強めている。所得と労働市場の低迷も、家計債務が増加する中で、短期的には個人消費を圧迫すると見込まれる。

社債市場の動向:クレジット・ウォッチ

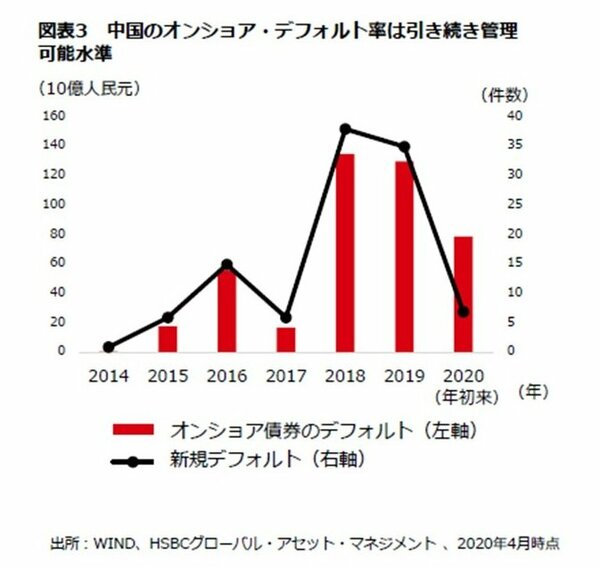

中国全体のデフォルト水準は、市場の規模を考慮したときに、実際には比較的低く保たれているにもかかわらず、多くのグローバル投資家は、オンショア市場のデフォルト・シナリオに懸念を抱き続けている。

現時点において、今年のオンショア社債市場での新規デフォルト件数は7件のみである。政府がシステム・リスクの防止を掲げ、レバレッジの引き下げに重点を置いていた過去2年間と比較して、債券のデフォルトのペースは鈍化している。

HSBC投信では、中国でもデフォルト率は上昇すると見込んでいるが、パンデミックによってデフォルトが急増するとは考えていない。とは言え、投資家が中国の債務と債務不履行水準に無関心であってよいというわけではない。

デフォルトと回収率について確固たる結論を出すにはまだデータが不十分だが、一般に、国有企業ではデフォルトが少なく、また回収率も高いが、民間企業ではデフォルトが多く、回収率も低い。

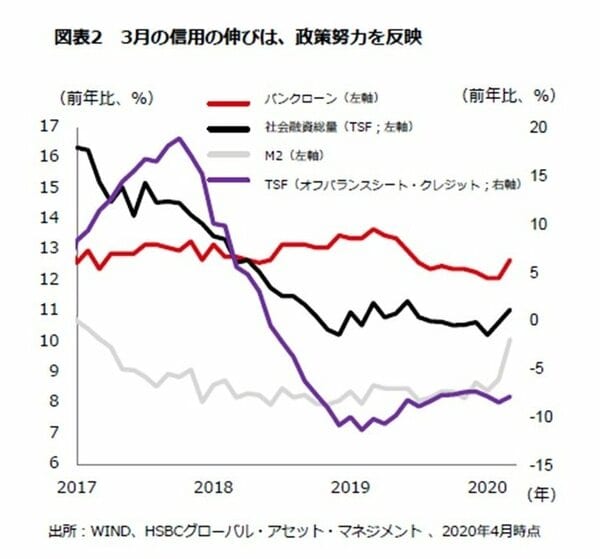

新型コロナウイルスの感染が1月末に拡大して以来、中国当局は、金融システムをサポートし、信用収縮を回避するため、金利を引き下げ、流動性を注入、そして企業と家計の両方の借り手に対する返済期間の延長等の救済措置を取ってきた。

ただ、この通常期には無いサポート期間を過ぎると、政策当局は、市場機能にリスク評価の中心的な役割を担わせ、地方または中央政府が救済するという認識を排除するため、デフォルト率は着実に上昇すると見込んでいる。

2/3

3/3