日本銀行が2026年6月25日に発表した「2026年第1四半期の資金循環(速報)」によると、2026年3月末時点における日本の家計が保有する金融資産残高は、過去最高となる2386兆円に達しました。

近年の資産形成への注目度の高まりを象徴するようなデータが出ている一方で、普通預金や定期預金といった「現預金」の状態で眠ったままという方も多いのではないでしょうか。

同じ金額を積み立てる場合でも、銀行預金にとどめておくか、新NISAを活用して運用に回すかによって、将来の資産額に違いが生じます。

仮に、25年間コツコツと積立を続けたとすると、その差額は数百万円から、利回りによっては数千万円規模に達するケースも決して珍しくありません。

本記事では、証券外務員一種の資格を持つ筆者が、たとえば毎月3万円を積み立てた場合、「銀行預金」と「新NISAを使った積立投資」とで25年後にどのくらい資産額に差がつくのか、具体的なシミュレーション結果をもとに分かりやすく解説します。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

1. 【預金】「月3万円」を25年間コツコツ積み立てたときの貯金額はいくら?

毎月3万円を銀行預金として積み立てた場合、25年間での元本は合計「900万円」となります。

近年は日本銀行の利上げの影響もあり、普通預金金利は年0.4%前後まで上昇するケースも見られますが、資産を大きく増やすには十分とはいえない水準です。

この条件で25年間預け続けた場合、得られる利息は約46万円(税引前)にとどまり、最終的な資産額はおよそ946万円となります。

ただし、利息には約20%の税金がかかるため、実際に手元に残る金額はこれより少なくなります。

加えて注意したいのがインフレの影響です。

年2%の物価上昇が続いた場合、25年後には同じ商品を購入するのに現在よりも多くの金額が必要になります。

そのため、預金額自体は増えていても、お金の実質的な価値は下がる可能性があります。

このように、預金は元本が減りにくいという安心感がある一方で、利息は限定的であり、インフレの影響によって実質的な資産価値が目減りする可能性もあります。

では、同じ「月3万円」を積み立てる場合、より効率的に資産形成を目指す方法はないのでしょうか。

そこで注目されているのが、税制優遇を受けながら投資ができる「新NISA」という制度です。

2. 積立投資の選択肢「新NISA」とは?運用益や配当金が非課税に

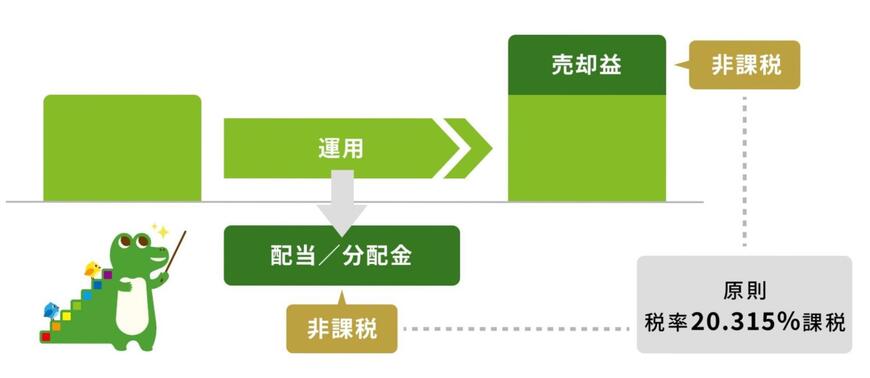

NISA(少額投資非課税制度)とは、投資で得た利益に対して税金がかからなくなる制度のことです。

通常、株式や投資信託などで得た運用益や配当金には約20%(原則20.315%)の税金が課されますが、NISA口座内で運用した場合はこれらが非課税となり、税引きによる手取り額の減少を防ぐことができます。

たとえば、月々3万円を銀行預金で積み立てたケースでは、25年間の元本は900万円となり、年利0.4%の複利計算での最終的な資産額は約946万円に留まります。

この増加分に対しても約20%の税金が引かれるため、実際に手元に残る金額はさらに少なくなってしまいます。

仮に、NISA口座を利用して同額の利益を得た場合は、税金が差し引かれないため、より効率的な資産形成が期待できます。

なお、NISA制度は以前から導入されていましたが、2024年1月の制度改正によって内容が大幅に拡充され、「新NISA」として生まれ変わりました。

2.1 開始から約2年が経過!「新NISA」の魅力

新NISAでは、旧制度と比較して年間の投資枠や非課税となる期間が見直され、さらに使い勝手のよい仕組みへと進化しています。

旧制度(つみたてNISA)では年間の非課税枠が40万円に制限されていましたが、新NISAではこの枠が大幅に拡大し、まとまった資金を非課税で運用しやすくなりました。

また、非課税保有期間の制限も撤廃され、無期限化されたことで、より長期的な目線での資産形成に取り組みやすくなっています。

では、この新NISAを活用して毎月3万円を積み立てた場合、25年後の資産にはどの程度の差が生まれるのでしょうか。