3. 【3%~10%利回り別】新NISAで「毎月3万円」を積立投資した場合、25年後の資産額はいくらに?

本章では、毎月3万円を25年間積み立てた場合について、利回りごとのシミュレーションをもとに資産の変化を確認していきます。

3.1 利回り3%で運用した場合の資産額

毎月3万円を積み立て、期間を25年間、想定利回りを年3%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:900万円

- 運用収益:430万円

- 資産合計(元本+収益):1330万円

3.2 利回り5%で運用した場合の資産額

毎月3万円を積み立て、期間を25年間、想定利回りを年5%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:900万円

- 運用収益:857万円

- 資産合計(元本+収益):1757万円

3.3 利回り10%で運用した場合の資産額

毎月3万円を積み立て、期間を25年間、想定利回りを年10%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:900万円

- 運用収益:2800万円

- 資産合計(元本+収益):3700万円

年利3%を想定したシミュレーションでは、25年間の積立による運用益はおよそ430万円となり、預金のみの場合と比べると、資産を増やす効果が期待できるといえるでしょう。

さらに、年利5〜10%で運用できた場合には、約857万円〜2800万円の運用益が見込まれ、最終的な資産額は元本を大きく上回る結果となります。

4. 資産差はいくら?「貯金 vs 投資」の決定的な違いは「複利」

ここまで見てきたとおり、毎月3万円を25年間積み立てた場合、銀行預金では最終的な資産額は約946万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

たとえば、年利3%で運用した場合は評価額1330万円となり、預金と比べて384万円の差が生じます。

さらに、年利5%では評価額1757万円、年利10%では評価額3700万円となり、預金との差はそれぞれ811万円、2754万円に広がります。

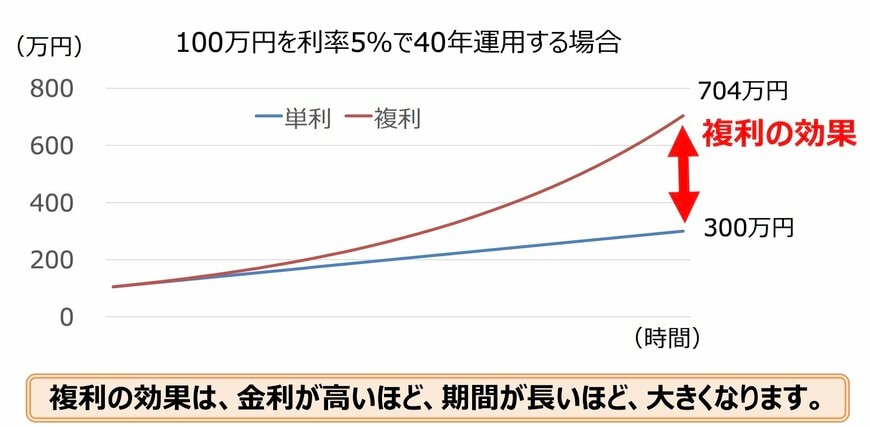

この差を生み出している要因が「複利」です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方が加速していきます。

このように、資産形成においては「できるだけ早く始めること」と「長期間継続すること」が非常に重要なポイントとなります。

特に「運用期間の長さ」は、投資成果を大きく左右するカギとなります。

将来のリターンを正確に予測することは誰にもできませんが、長期的に運用を続けることで、年3%以上の利回りを期待できるケースも少なくありません。

新NISAを利用して投資を始める際は、家計に負担をかけない無理のない金額を設定し、長くコツコツと継続していくことを心がけましょう。