ねんきん定期便の内容は50歳から変わり、「65歳から受け取れる年金見込額」がよりリアルな数字として示されるようになります。

マネー記事の編集に携わる50歳代の筆者も、老後資金がいよいよ自分事として迫ってきたのを感じます。

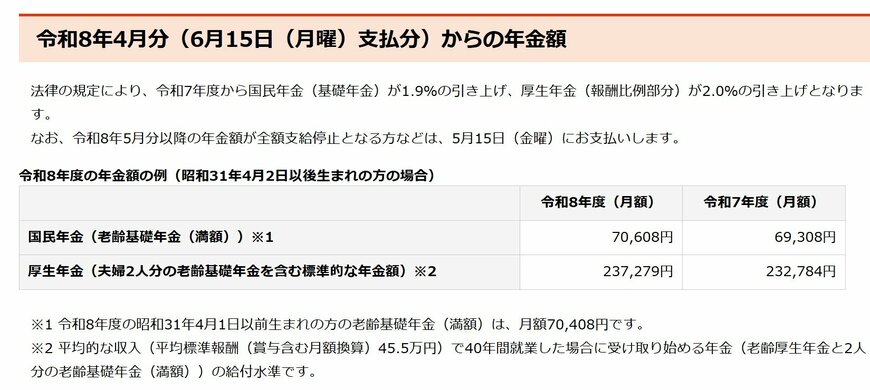

2026年度の年金額は4年連続のプラス改定となり、先月(6月15日)から新金額での支給が始まりました。

しかし日々の物価高を痛感する中、「年金が増えても生活は楽にならない」というのが共通の実感でしょう。

厚生労働省の統計を見ると、国民年金の平均受給額は月額約5万9000円にとどまります。

さらにJ-FLECの調査では、70歳代単身世帯の35.5%が「日常生活費程度もまかなうのが難しい」と感じており、年金と生活費のバランスに悩む実情が浮かび上がります。

本当に大切なのは額面ではなく、「現在の生活費に見合った実質的な価値があるか」です。

この記事では、2026年度の年金改定の詳細や、現役時代の働き方別の年金額例を5パターンで紹介。老後の暮らしとお金について考えていきます。

1. 【厚生年金・国民年金】2026年度の年金額はいくら増えた?

公的年金は、物価や賃金の変動を反映して毎年度改定されます。2026年度も改定が実施され、4年連続の増額となりました。

厚生労働省が2026年1月23日に公表した改定率は次のとおりです。

- 厚生年金(報酬比例部分): +2.0% の増額

- 国民年金(老齢基礎年金): +1.9% の増額

この改定率は、2026年4月分(6月15日の支給分)から適用が始まっています。

1.1 モデル世帯の年金額

- 国民年金(満額): 月額 7万608円(前年度比 +1300円※1) ※1 昭和31年4月1日以前生まれの方は月額7万408円です。

- 厚生年金(夫婦2人の標準モデル): 月額 23万7279円(前年度比 +4495円 ※2)※2 夫が平均的な収入(賞与込みで月額換算45万5000円)で40年間就業し、妻がその期間専業主婦だったケースを想定しています。

夫婦で月額約23万7000円という金額を見ると、「意外ともらえるのだな」と少し安心する方もいらっしゃるかもしれません。

しかし、このモデル額だけを基準に老後資金を考えるのは危険です。

この厚生年金の標準モデルは、「夫が40年間会社員として働き、妻が40年間ずっと専業主婦である」という、昭和から平成初期にかけて主流だった世帯類型を大前提としています。

しかし今はどうでしょうか。

共働きが当たり前となり、生涯単身の方や、フリーランス・自営業として働く方など、ライフスタイルや働き方は大きく多様化しています。

転職を経験したり、非正規雇用で働いた期間がある方も決して珍しくありません。

つまり、「平均的・標準的」と言われるモデル世帯の年金額は、今の50代の多様な生き方にそのまま当てはまるわけではないのです。

自分自身のリアルな年金見込額を把握するためにも、次章ではライフコースに応じたより具体的な受給額の目安を確認していきましょう。