3. 【厚生年金・国民年金】いまどきシニアの”実際の受給額”もグラフで確認

モデルケースだけではなく、現在年金を受給している人の「実際の平均額」を見ることで、より実態に近い状況が分かります。

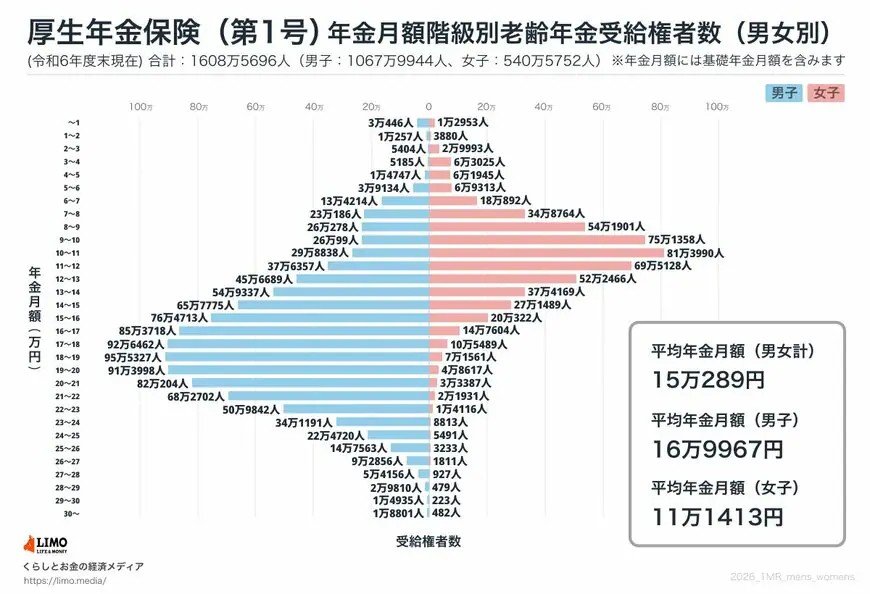

3.1 厚生年金の平均受給額

- 男性平均: 約17万円

- 女性平均: 約11万円

女性の厚生年金平均額が男性より低い背景には、過去の賃金格差や、結婚・出産を機に離職したこと、非正規雇用で働いた期間などが影響していると考えられます。

受給額の分布を見ても、女性は月額8万~10万円の層が比較的多くなっています。

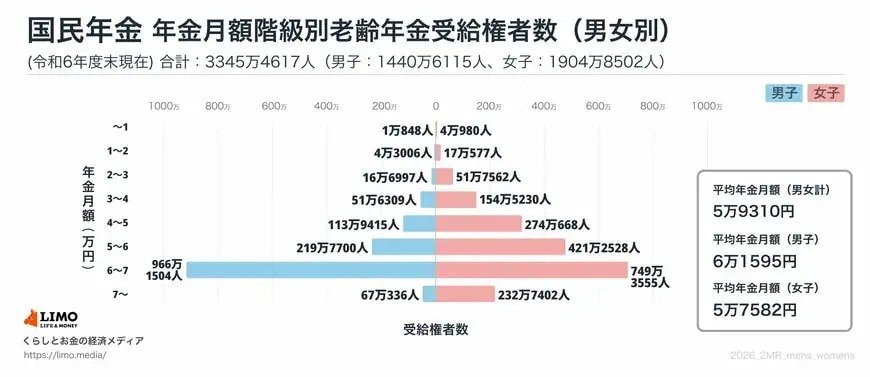

3.2 国民年金の平均受給額

また、国民年金(老齢基礎年金)の満額は約6万8000円ですが、実際の平均は約5万9000円です。

保険料の未納期間や免除期間があり、満額受給の条件を満たしていない人が一定数いることが平均を引き下げる要因となっています。

4. 年金だけで暮らせる?シニアの「生活費」と「貯蓄」のリアル

実際の年金受給額の平均が見えてきましたが、果たしてそれだけで老後の生活は成り立つのでしょうか。

ここで、現在のシニア世帯の「支出」と「貯蓄」の実態を見てみましょう。

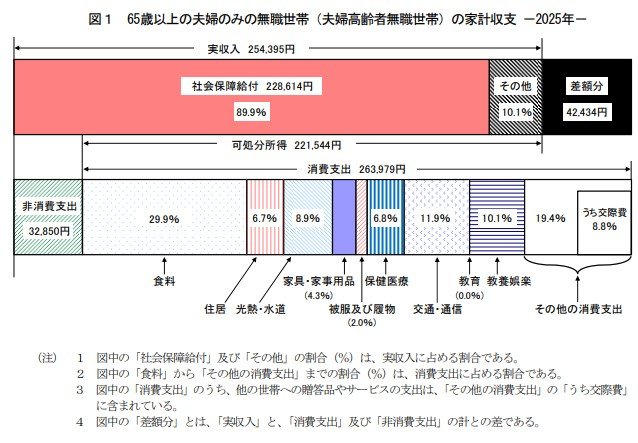

総務省の「家計調査(2025年)」によると、夫婦ともに65歳以上の無職世帯における1カ月の消費支出は約26.4万円となっています。

それに対し、年金などの実収入から税金や社会保険料を引いた「可処分所得(手取り収入)」は約22.2万円にとどまり、毎月およそ4.2万円の赤字(不足)が発生しているのが実情です。

年金収入だけでは生活費を賄いきれず、不足分を貯蓄の取り崩しで補っているのが平均的なシニアの姿と言えます。

では、その頼りとなる貯蓄はどれくらいあるのでしょうか。

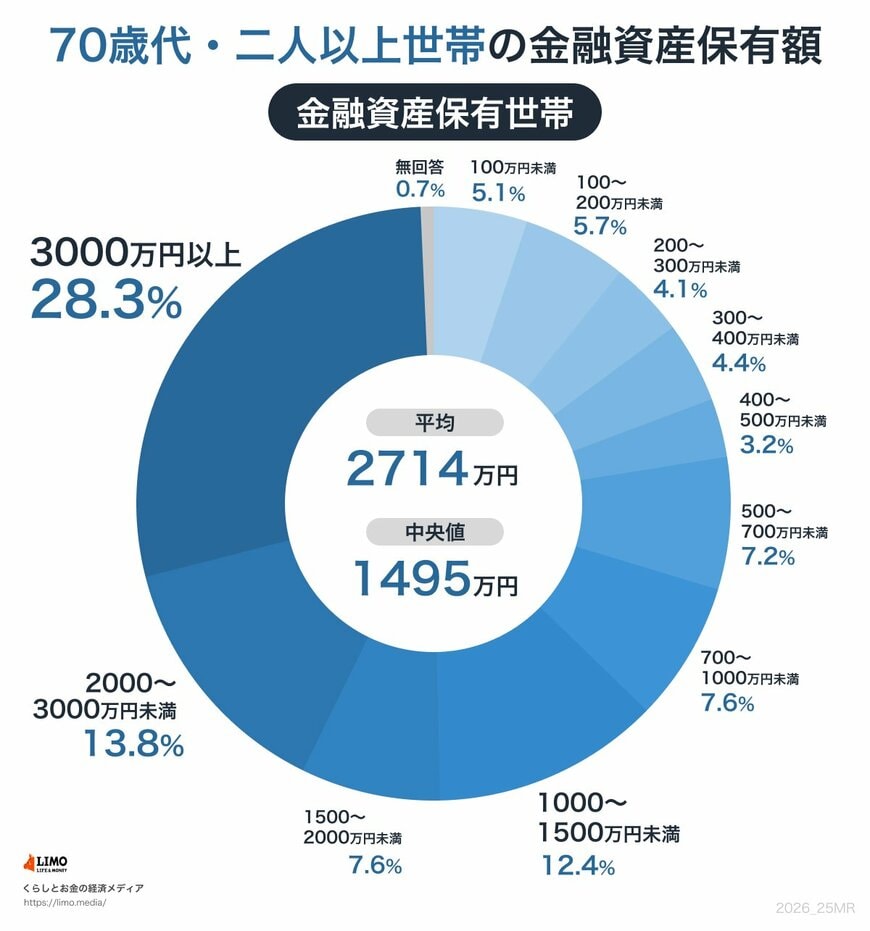

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」によると、70歳代・二人以上世帯の貯蓄額は、平均で「2416万円」となっています。

「それだけあれば安心だ」と思われるかもしれませんが、この平均値は一部の富裕層によって引き上げられている側面があります。

より一般的な生活実態に近いとされる「中央値」を見ると「1178万円」となっており、世帯ごとの貯蓄状況には大きなばらつき(二極化)があることがうかがえます。

長年マネー記事を扱ってきた私から見ても、年齢を重ねれば自然と貯蓄が増えるわけではなく、「年金+自分の資産」という両輪で老後を乗り切る視点が不可欠だと痛感させられるデータです。

5. まとめ:インフレが進むなかで老後資産をどう守るか

これまで見てきたように、2026年度の年金額は増額されたものの、インフレ環境下において、年金収入だけに依存する生活には限界が見え始めています。

物価上昇から老後の生活を守るためには、公的年金を確固たる土台としつつ、自分に合った対策を組み合わせることが不可欠です。

まずは「ねんきん定期便」や「ねんきんネット」でご自身の正確な受給見込額を把握し、生活費に対する不足額をシミュレーションしてみましょう。

その上で、健康なうちは長く働き続けて収入を得ることや、受給開始時期を遅らせて一生涯の年金額を増やす「繰下げ受給」の活用、さらにiDeCoや新NISAを用いた私的な資産形成など、複数の手段を組み合わせることが有効です。

特に2026年度からは、働きながら年金を受け取る「在職老齢年金」の基準額が月65万円に引き上げられ、年金を減らされずに働きやすくなっています。

本格的な高齢社会において、平均データなどのリアルにしっかりと向き合い、50歳代の今から長期的な視点でセカンドライフに向けた準備を進めていくことが、これまで以上に重要といえるでしょう。