本格的な夏が到来。連日の猛暑によりエアコンのフル稼働が欠かせず、夏の光熱費や長引く物価高の波が家計に重くのしかかる時期ですね。

金融メディアの編集記者としてさまざまな統計データやお金にまつわる数字を追いかけていると、こうしたコスト増がシニア世代の家計にいかに深刻な影響を与えているかを実感します。

「年金だけでは生活が苦しい」「この先の物価高に貯蓄が耐えられるか不安」といった声は、決して一部の悲観論ではなく、データに裏打ちされた切実な現実と言えるでしょう。

しかし、すべてのシニア世帯が経済的に厳しいわけではなく、これまでの就労状況や生活背景の違いから、「貯蓄4000万円超」の資産を築いてゆとりある老後を迎えている世帯も存在します。

数字を紐解くと、老後の経済状況にはすでに大きな格差が生まれているのが実態です。

本記事では、公的なデータを基にシニア世代の生活実感や貯蓄・年金の現状に迫ります。

さらに今回は、シニア世帯の「リアルな家計収支(生活費の赤字額)」のデータも詳しく分析し、これからの暮らしとお金を少しでも長持ちさせるためのヒントを探っていきます。

- 70歳代の約9割が「年金だけでは苦しい」と回答。65歳以上の無職世帯が抱える毎月の赤字額は約4.2万円。

- 貯蓄4000万円超を保有するシニアが2割にのぼる一方、貯蓄が少ない層も多く老後の経済状況は大きく二極化。

- 働き続けるシニアは増加傾向。物価高の夏を乗り切るため、お金を「使いながら守る」資産寿命の考え方を解説。

1. 70歳代でも約3割が「年金だけでは生活が苦しい」と回答

年金を主な収入源としているシニア世代は、現在の生活をどのように感じているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに、60歳代・70歳代の年金生活に対する意識を見ていきます。

1.1 年金生活に対する意識調査の結果をチェック

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によると、70歳代の家計では「ゆとりがない・苦しい」と感じる世帯が、二人以上世帯・単身世帯ともに87.7%と、9割近くにのぼります。

年金生活を圧迫し、ゆとりを感じられない最大の理由としては、半数以上が「物価上昇」を挙げています。

物価高が続くなか、年金収入だけでゆとりある生活を送ることは容易ではなく、現役時代にどれだけ資産を準備できたかが老後の生活に大きく影響すると考えられます。

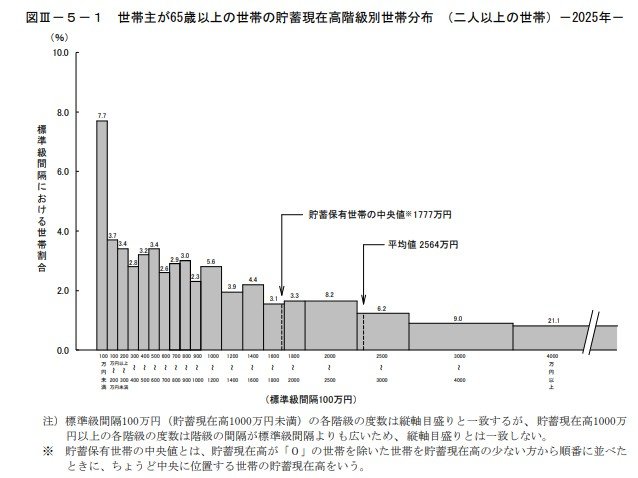

2. 【65歳以上世帯】貯蓄4000万円超が2割も?

総務省統計局「家計調査報告(貯蓄・負債編)2025年」によると、世帯主が65歳以上の二人以上世帯の貯蓄額は次のようになっています。

二人以上世帯のうち「世帯主が65歳以上のシニア世帯」の貯蓄額

- 平均値:2564万円

- 貯蓄保有世帯の中央値:1777万円

平均貯蓄額は2564万円となっていますが、この金額だけでシニア世帯全体の資産状況を判断することはできません。

平均値は、一部の多額の金融資産を保有する世帯の影響を受けやすく、実態より高く見える傾向があるためです。

そのため、実際の状況を把握する際は、金額を小さい順に並べて真ん中にくる「中央値(1777万円)」もあわせて確認することが重要です。

2.1 貯蓄額ごとの分布から見る65歳以上世帯の資産状況

では、具体的にどのくらいの貯蓄を保有している世帯が多いのでしょうか。貯蓄額ごとの世帯割合は以下のとおりです。

- 100万円未満:7.7%

- 100万円~200万円未満:3.7%

- 200万円~300万円未満:3.4%

- 300万円~400万円未満:2.8%

- 400万円~500万円未満:3.2%

- 500万円~600万円未満:3.4%

- 600万円~700万円未満:2.6%

- 700万円~800万円未満:2.9%

- 800万円~900万円未満:3.0%

- 900万円~1000万円未満:2.3%

- 1000万円~1200万円未満:5.6%

- 1200万円~1400万円未満:3.9%

- 1400万円~1600万円未満:4.4%

- 1600万円~1800万円未満:3.1%

- 1800万円~2000万円未満:3.3%

- 2000万円~2500万円未満:8.2%

- 2500万円~3000万円未満:6.2%

- 3000万円~4000万円未満:9.0%

- 4000万円以上:21.1%

4000万円以上の金融資産を保有する世帯が21.1%と、およそ5世帯に1世帯の割合にのぼることがわかります。

十分な資産を保有する世帯がある一方で、貯蓄額が少ない世帯も少なくなく、シニア世代の資産状況にはすでに大きな格差が生まれているのが実態です。

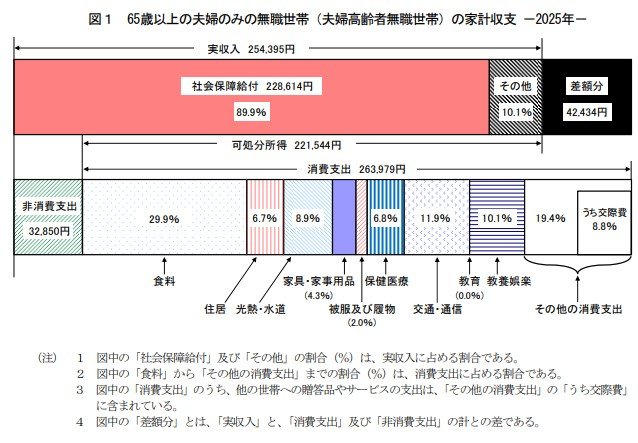

3. 65歳以上リタイア夫婦世帯のリアルな家計収支と「毎月の赤字額」

では、実際のシニア世帯の家計収支はどうなっているのでしょうか。

総務省の家計調査によると、65歳以上の夫婦のみの無職世帯では、年金などの収入だけでは生活費をまかないきれず、毎月平均で4万2434円を貯蓄の取り崩しによって補っている状況が確認できます。

現役を引退した後は、公的年金だけでは足りない生活費を、これまで築いた資産から補っていく「取り崩し期」に入ります。

長寿化とインフレが同時に進む現在では、老後資金について「いかに減らさず維持するか」から、「いかに運用しながら、長期にわたり安心して活用するか」という視点が求められています。

「いくら持っているか」だけでなく、「その資産価値をどれだけ長く維持できるか」という資産寿命の考え方が重要になります。