長寿化が進む現代のセカンドライフにおいて、75歳という年齢は医療や介護の社会保障インフラが「後期高齢者医療制度」へと完全に移行する大きな転換点となります。

加齢とともに医療機関を受診する頻度や通院の継続性が高まりやすいシニア世代にとって、病院や薬局の窓口で支払う医療費の「自己負担割合(1割・2割・3割)」がどう判定されるかは、年金口座のキャッシュフローを左右する内容です。

さらに政府においては、「金融所得」について、税金の申告有無にかかわらずマイナンバー等を活用して医療費負担や保険料の算定に反映させるという大きな制度改革の議論が進められています。

ここでは、75歳からの後期高齢者医療制度における窓口負担の判定ルールと収入の境界線をはじめ、金融所得の保険料反映に関する最新の議論動向、そして医療費負担の跳ね上がりを防ぐステップについて、官公庁の公式資料をもとに解説していきます。

1. この記事の3つのポイント

-

75歳からの公的医療保険は加入者の所得水準や収入額によって窓口負担が3区分に細分化されており、判定条件を正確に把握することが重要である。

75歳からの公的医療保険は加入者の所得水準や収入額によって窓口負担が3区分に細分化されており、判定条件を正確に把握することが重要である。 -

「2割負担」となる対象層は、住民税課税所得や公的年金等の収入合計が一定の基準を満たす世帯に該当し、窓口での支払額がこれまでの状況から変化する傾向にある。

-

株式売買益や配当などの金融所得を医療保険制度にどう組み込むかは今後の制度改正における重要な議論であり、自身の資産管理方針と合わせて確認しておくことが推奨される。

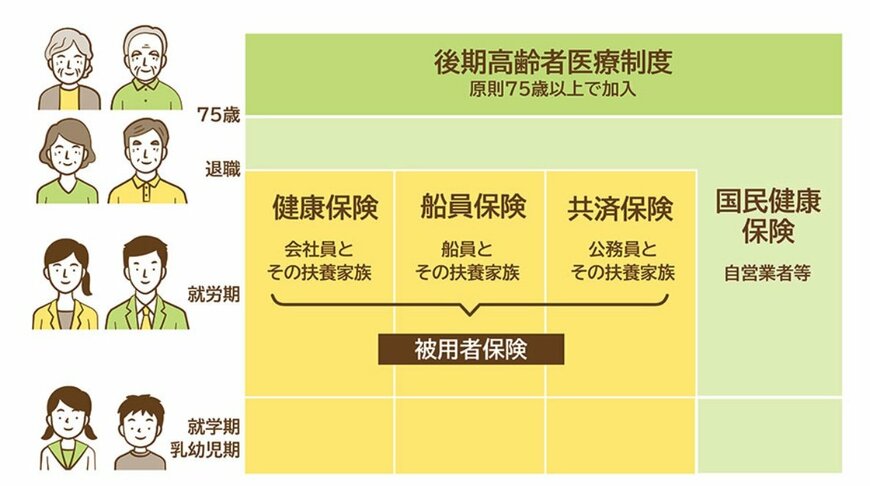

2. 後期高齢者医療制度とは?75歳からの公的医療保険

後期高齢者医療制度とは、75歳以上の人(一定の障害がある場合は65歳以上)が加入する公的医療保険です。会社の健康保険や国民健康保険に入っていた人も、75歳からは自動的にこの制度へ移ります。

なお、保険料率は都道府県単位の後期高齢者医療広域連合ごとに設定されます。保険料は、被保険者全員が負担する「均等割額」と、所得に応じて決まる「所得割額」の合計で計算されます。

被保険者全員が均等に負担する「均等割額」と、所得に応じて決まる「所得割額」の合計で計算される仕組みです。

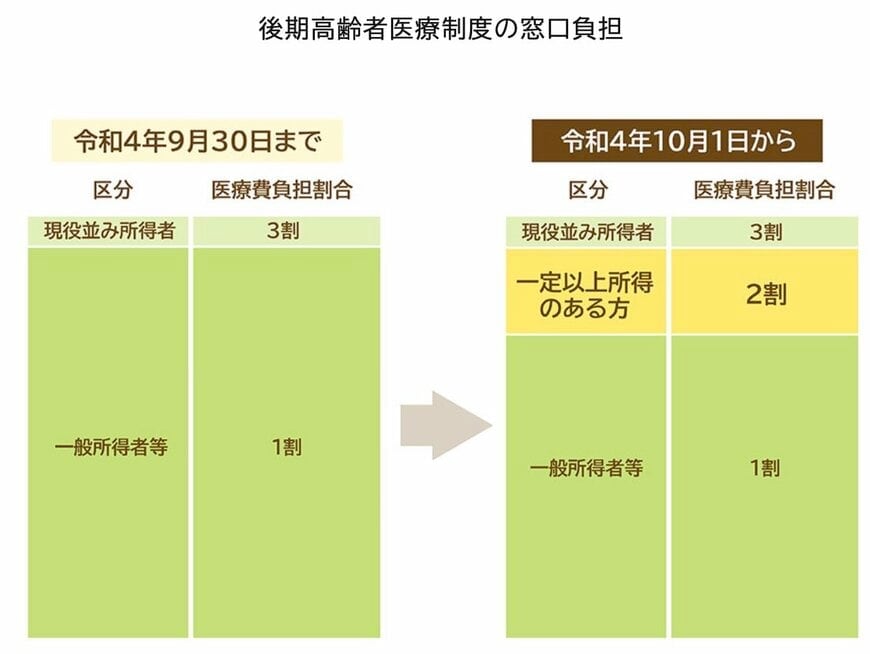

3. 窓口負担は「1割・2割・3割」の3区分

後期高齢者医療保険では、医療保険における窓口負担の区分は所得に応じて次のように分かれます。

- 3割負担:現役並み所得者(住民税の課税所得145万円以上の人がいる世帯など)

- 2割負担:一定以上の所得がある人

- 1割負担:上記以外の一般所得者等

2割負担は2022年10月に新設された区分です。具体的に、2割負担に該当するのは次の2つの条件を両方満たす場合です。

- 同じ世帯の後期高齢者医療制度の被保険者のなかに、住民税の課税所得が28万円以上145万円未満の人がいる

- 同じ世帯の被保険者の「年金収入+その他の合計所得金額」が、被保険者1人なら200万円以上、被保険者2人以上なら合計320万円以上

※なお、ここでいう年金収入は公的年金控除前の金額で、遺族年金や障害年金は含みません。

後期高齢者医療制度の窓口負担割合は、原則として毎年8月1日に改定されます。

これは、前年の所得(住民税課税所得や収入)をもとに、毎年8月から翌年7月までの1年間の負担割合が判定される仕組みになっているためです。市区町村や広域連合から、自己負担割合が記載された資格確認書や資格情報のお知らせなどが、通常7月頃に送付されます。マイナ保険証を使う場合も、負担割合は資格情報として確認されます。

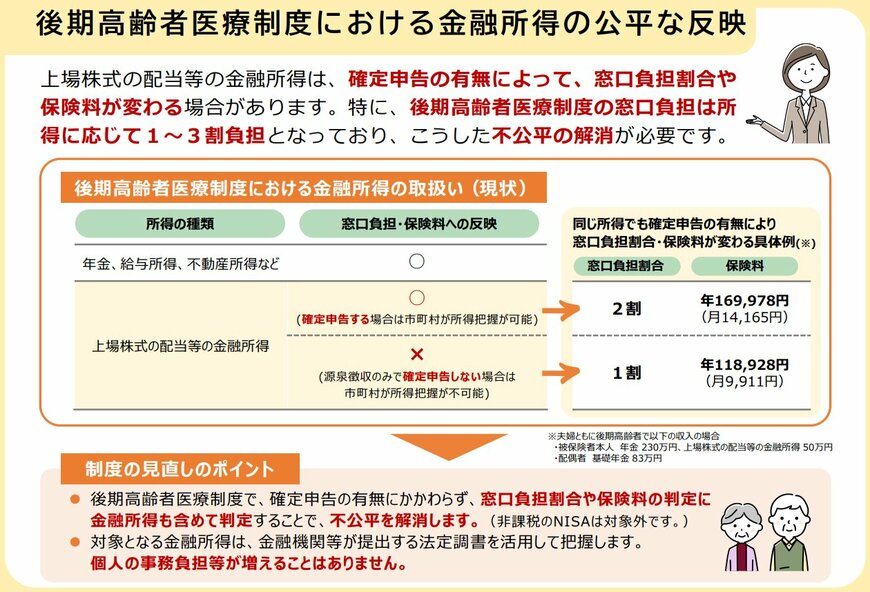

4. 【最新動向】株の配当など「金融所得」が窓口負担・保険料に反映される?

株式の配当や売却益といった金融所得を、後期高齢者医療制度の保険料や窓口負担割合の判定に反映させる改正法は、2026年5月29日に成立し、同年6月5日に公布されています

厚生労働省は、確定申告の有無によって保険料や窓口負担割合が変わる不公平を解消するため、金融所得の反映に関する広報資料を公表しています。

厚生労働省の資料には具体例が示されています。夫婦ともに後期高齢者で、本人に年金230万円と金融所得50万円がある世帯の場合、確定申告をすると窓口負担は2割・保険料は年16万9978円です。申告しなければ1割・年11万8928円で済み、同じ所得なのに大きな差が生じます。

見直し後は、確定申告の有無にかかわらず、金融所得も含めて窓口負担割合や保険料を判定します。対象となる金融所得は、金融機関等が提出する法定調書を活用して把握される仕組みです。

なお、厚生労働省資料では、非課税のNISAは対象外とされています。2025年12月に国の審議会で方針が整理されており、金融所得の反映に関する規定は、公布後5年以内に施行される予定です。厚生労働省資料では、法定調書データベースの構築や自治体システム改修を経て、公布後4〜5年程度で反映するスケジュールが示されています。

課税口座で配当を受け取っている人は、将来の窓口負担や保険料に影響が出る可能性があります。制度の動向を確認しつつ、NISAとの口座の使い分けも検討材料にするとよいでしょう。

5. まとめにかえて

後期高齢者医療制度では、課税所得28万円以上かつ年金収入等が単身200万円以上(複数世帯は合計320万円以上)で、窓口負担が2割になります。

さらに数年先には、金融所得と保険料をめぐるルールも変わる可能性があります。医療費の負担は「いまの区分」と「これからの制度改正」の両方をにらんで備えておきたいところです。

6. 【監修者のコメント】この記事の総括とこれからの実務上の注意点

社会保障専門紙の記者として医療・介護制度の改定や社会保障審議会を取材してきた立場から強く警鐘を鳴らしたいのは、後期高齢者医療制度における『窓口負担割合の判定ルール』と、投資の配当など金融所得の扱いに潜む構造的な落とし穴です。

税金還付や配当控除を目当てに行った確定申告によって合計所得が跳ね上がり、医療費の負担割合や保険料そのものを上げてしまう手取り目減りのリスクです。さらに今後は、申告不要の金融所得も判定に組み込む見直し議論が進んでいます。

目先の節税にとらわれてはなりません。まずは社会保険料に関する通知書を点検し、医療費負担を含めた総合的な収支を確認することこそが、重要な資産防衛策と言えます。

参考資料

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「我が国の医療保険について」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- 厚生労働省「後期高齢者医療制度における金融所得の公平な反映」

柴田 充輝