3. 夏のボーナスの主役は「預貯金」から「投資」へ?

ここまで、男性の年収や年金に関する一次データを見てきました。

長寿化や物価高を考慮すると、公的年金に加えて自助努力による資産形成の重要性がますます高まっています。

冒頭でも触れた三井物産デジタル・アセットマネジメント株式会社が2026年6月に公表した「夏のボーナスの使い方に関する実態調査」のデータに目を向けてみましょう。

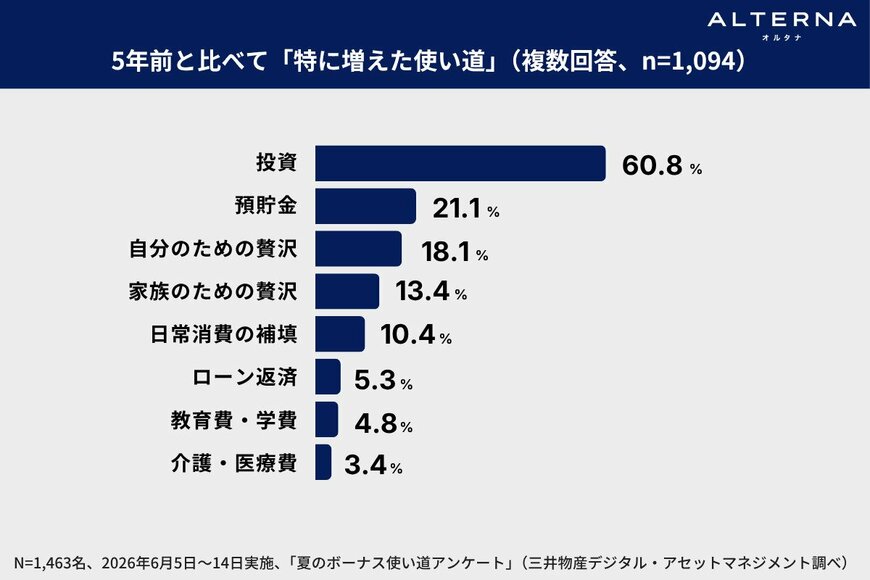

夏のボーナス「5年前と比べて特に増えた使い道」とは?(三井物産デジタル・アセットマネジメント調べ)3/3

出所:三井物産デジタル・アセットマネジメント株式会社「【夏ボーナス使い道調査】5年前比で『投資が増えた』60.8%、預貯金の約3倍」(2026年6月25日公表)

同調査によると、5年前と比べて「特に増えた使い道」の最多は「投資(60.8%)」にのぼり、「預貯金(21.1%)」の約3倍となりました。

とくに世代別で見ると、30代の79.7%、40代の71.1%が「投資が増えた」と回答しており、現役世代を中心にボーナスの使い道が確実に「貯蓄から投資へ」シフトしていることが分かります。

また、投資経験を積むほど、株式や投資信託だけでなく、債券やデジタル証券などへ資産の分散を進める傾向も。

その一方で、投資の配分について「明確なルールがある」と答えた人は15.1%にとどまっており、多くの人が厳密なルールではなく、緩やかな目安で配分を決めているのが実情のようです。

4. まとめにかえて

今回見てきたように、現役時代の働き方や年収の違いは、将来の年金額に月額10万円以上もの大きな格差を生み出します。

長引く物価高を考慮すれば、「年金だけで老後は安心」と思い込むのは危険であり、不足分を自ら準備する視点が不可欠です。

調査が示す通り、すでに多くの現役世代がボーナスを機に行動を移し始めていますが、無理に資金をすべて投資へ回すのが正解というわけではありません。

今年の夏にボーナスを受け取った方は、まずは「ねんきん定期便」でご自身のリアルな年金見込額を確認してみてください。

そして夏のボーナスをきっかけに、すぐに引き出せる手元資金としての「預貯金」、万が一の事態に備える「保険」、そして将来のインフレ対策や資産形成を担う新NISAやiDeCoなどの「投資」。

これらをそれぞれの目的に合わせて組み合わせ、上手にバランスをとった自分なりのポートフォリオづくりについて、前向きに検討を始めてみてはいかがでしょうか。

※本記事は情報提供を目的としたものであり、特定の金融商品や投資の勧誘・推奨を目的とするものではありません。投資にかかる最終決定は、ご自身の判断と責任において行われますようお願いいたします。