4. 手元に残る額はもっと少ない?年金から差し引かれる税金と社会保険料の盲点

前章までに「平均年収400万円・40年勤務したケース」における年金月額の目安や、シニア世代の年金月額別の割合について解説してきましたが、注意しなければならないのは、この支給額がそのまま全額口座に振り込まれるわけではないという点です。

現役時代の給与明細と同じように、公的年金からも所定の税金や社会保険料が「特別徴収(天引き)」されるため、実際の購買力となる手取り額は減少します。

年金の支給額から定期的に控除される主な項目は、以下の通りです。

- 国に納める所得税

- 地方自治体に納める住民税

- 公的医療保険にかかる健康保険料(国民健康保険料や後期高齢者医療保険料)

- 介護保険制度に基づく介護保険料

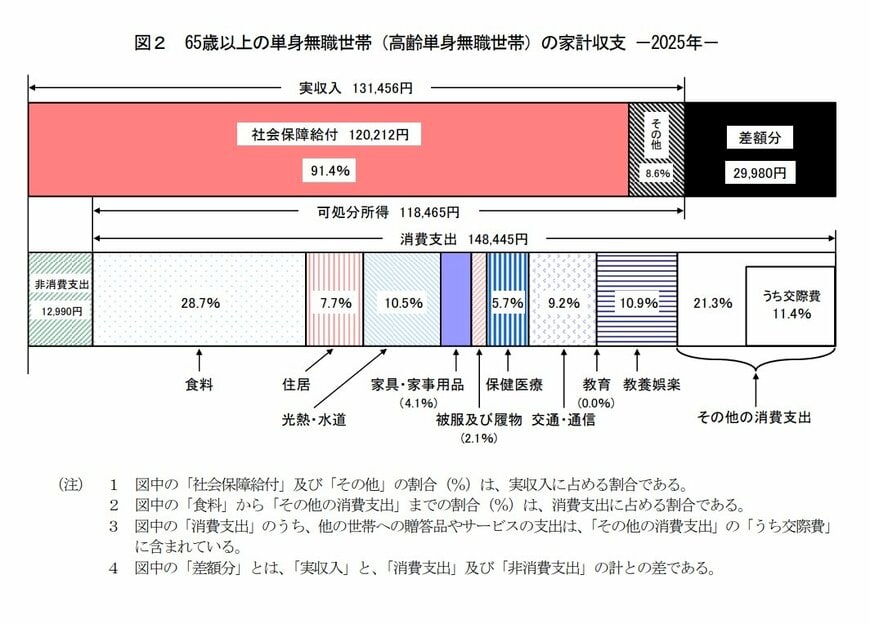

実際の高齢単身世帯がどのような収支になっているのか、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」のデータから、単身無職世帯の平均的な家計簿を見てみましょう。

- 実収入(額面での月々の収入):13万1456円

- 可処分所得(実際に使える手取り額):11万8465円

- 消費支出(日々の生活費などの支出):14万8445円

- 非消費支出(天引きされる税金・保険料):1万2990円

この調査結果によると、月々の額面収入が13万1456円であるのに対し、非消費支出として1万2990円が差し引かれており、結果として手元に残る実質的な可処分所得は11万8465円となっています。

実際にどれくらい控除されるかはお住まいの自治体や現役時代の所得状況、世帯構成によって前後しますが、一般的には総支給額のおよそ10%〜15%が天引きの目安とされています。