退職後の生活を支える柱となる公的年金について、「実際にいくら支給されるのか」「それだけで生活が成り立つのか」と不安や疑問を抱く方は少なくありません。

筆者はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして個人のお客様や法人に向けてライフプランに寄り添った資産運用をご提案してまいりました。

その経験からも、将来の生活設計において、まずは土台となる公的年金の実態を正しく把握しておくことが非常に重要だと感じています。

将来受け取れる年金の総額は、単に生涯の収入水準だけで決まるわけではなく、加入してきた年金制度や就業した期間によって個々に異なります。

特に、基礎年金である国民年金だけを受け取るのか、あるいは会社員として厚生年金にも加入していたのかによって、老後のゆとりには大きな開きが出ます。

そこで今回は、官公庁が公表する信頼性の高いデータに基づき、公的年金制度の基礎的な仕組みを紐解きながら「平均年収400万円で勤続40年の人」の年金受給額の目安をシミュレーションした結果を解説します。

さらに、現在のシニア層における実際の「公的年金支給額分布データ」や、年金から天引きされる税金・社会保険料の影響といった「手取りの現実」についても解説します。

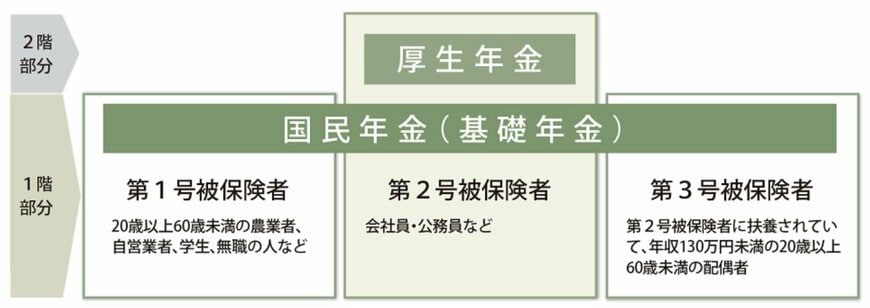

1. 老後に受給する公的年金の種類は?「国民年金」と「厚生年金」の仕組みを解説

生涯の平均年収が400万円という条件であっても、40年間にわたる現役時代に厚生年金の加入期間があるかどうかで、老後の家計状況は劇的に変わります。

具体的なシミュレーションに入る前に、まずは日本の公的年金制度がどのような構造になっているかを確認しておきましょう。

日本の公的年金は、いわゆる「2階建て」のシステムで構成されています。

すべての土台となる1階部分が「国民年金(基礎年金)」であり、会社員や公務員に対してその上に積み上げられる2階部分が「厚生年金」です。

- 第1号被保険者:フリーランス・個人事業主、学生、求職中の方など

- 第2号被保険者:民間企業の会社員や官公庁の公務員

- 第3号被保険者:第2号被保険者に扶養されている配偶者(専業主婦・主夫など)

国民年金は、日本国内に住所を持つ20歳以上60歳未満のすべての国民に加入が義務付けられている制度です。

納める保険料は一律で定められているため、満期まで納付すれば誰でもほぼ同等の基礎年金を受け取ることができます。

一方の厚生年金は、国民年金にプラスアルファとして上乗せされる仕組みで、主に企業に勤める会社員や公務員が対象となります。

こちらは現役時代の給与や賞与の額(標準報酬)に応じて保険料が変動するため、将来もらえる受給額に個人差が出やすいのが大きな特徴です。

次の章では、会社員としてこれら2つの年金を両方受け取る前提で、「平均年収400万円・勤続40年」の場合の具体的な支給月額を算出してみます。