「人生100年時代」といわれる今、50歳代から60歳代は自分自身の老後資金を準備するだけでなく、「親の介護」や「相続」、そして「お墓」といった現実的な課題とも向き合う年代です。

実は筆者自身も現在50歳代。実家のお墓を守る「墓守娘」の立場にありますが、将来自分の子どもにこの負担を継がせるべきか悩み、いつかは「墓じまい」を……と考える一人です。

実際には、親の相続手続きやお墓の維持・管理には想像以上の費用や労力がかかるため、筆者と同様に「子どもに同じ苦労をさせたくない」と考える人は増えています。

今回は、リタイアが視野に入る50歳代・60歳代(二人以上世帯)の貯蓄状況を最新データで確認するとともに、子どもへ負担を残さないために知っておきたい「相続の現実」と「墓じまい」をめぐる最近の動向について解説します。

1. 50歳代・60歳代はいくら貯めている?平均額と中央値から資産状況を確認

まずは、セカンドライフを目前に控えた50歳代・60歳代の資産状況について、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに見ていきましょう。

今回は二人以上世帯のデータを取り上げていますが、老後資金の準備や終活は単身世帯にとっても共通する重要なテーマです。

※ここでいう金融資産には、日常生活の支払いに備える普通預金などは含まれていません。

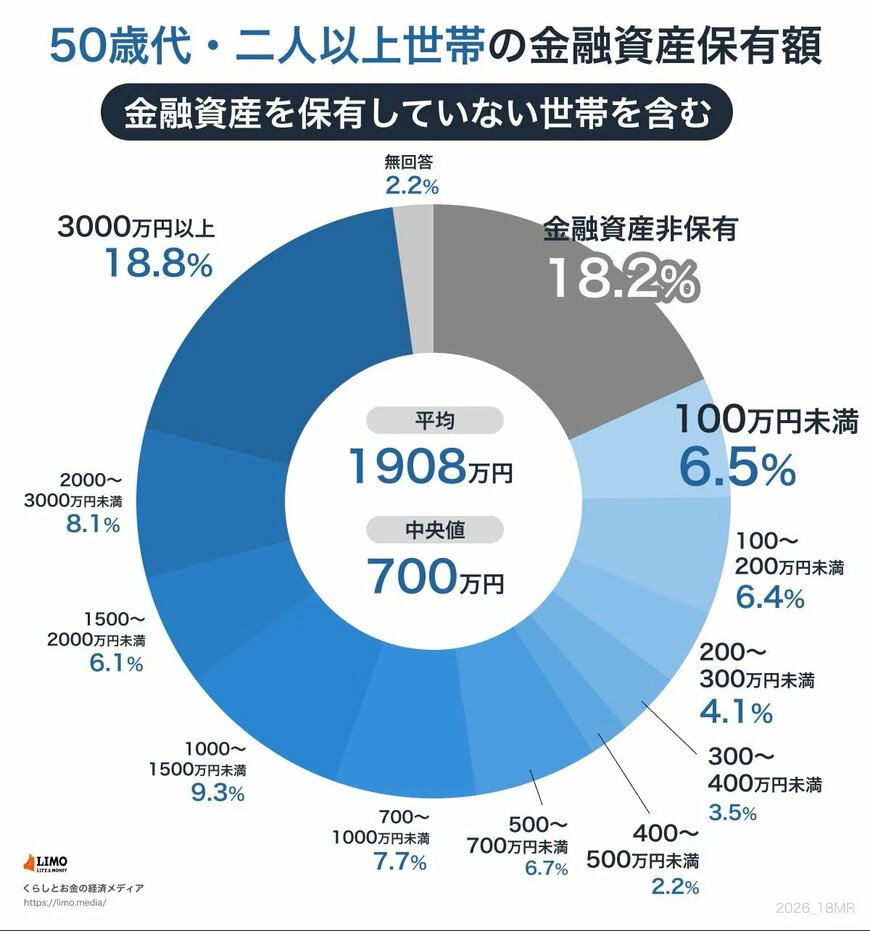

1.1 50歳代二人以上世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100万〜200万円未満:6.4%

- 200万〜300万円未満:4.1%

- 300万〜400万円未満:3.5%

- 400万〜500万円未満:2.2%

- 500万〜700万円未満:6.7%

- 700万〜1000万円未満:7.7%

- 1000万〜1500万円未満:9.3%

- 1500万〜2000万円未満:6.1%

- 2000万〜3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

平均・中央値

- 平均:1908万円

- 中央値:700万円

老後が近づく50歳代では、平均額が約1900万円となっており、退職後を見据えて資産形成を進めている世帯が一定数あることがわかります。

一方で、「貯蓄ゼロ」の世帯も18.2%を占めており、およそ5世帯に1世帯は金融資産を保有していない点にも目を向ける必要があります。

教育費がピークを迎える時期や、親の介護にかかる費用など、50歳代ならではの支出が家計に大きな影響を与えていることも背景として考えられます。

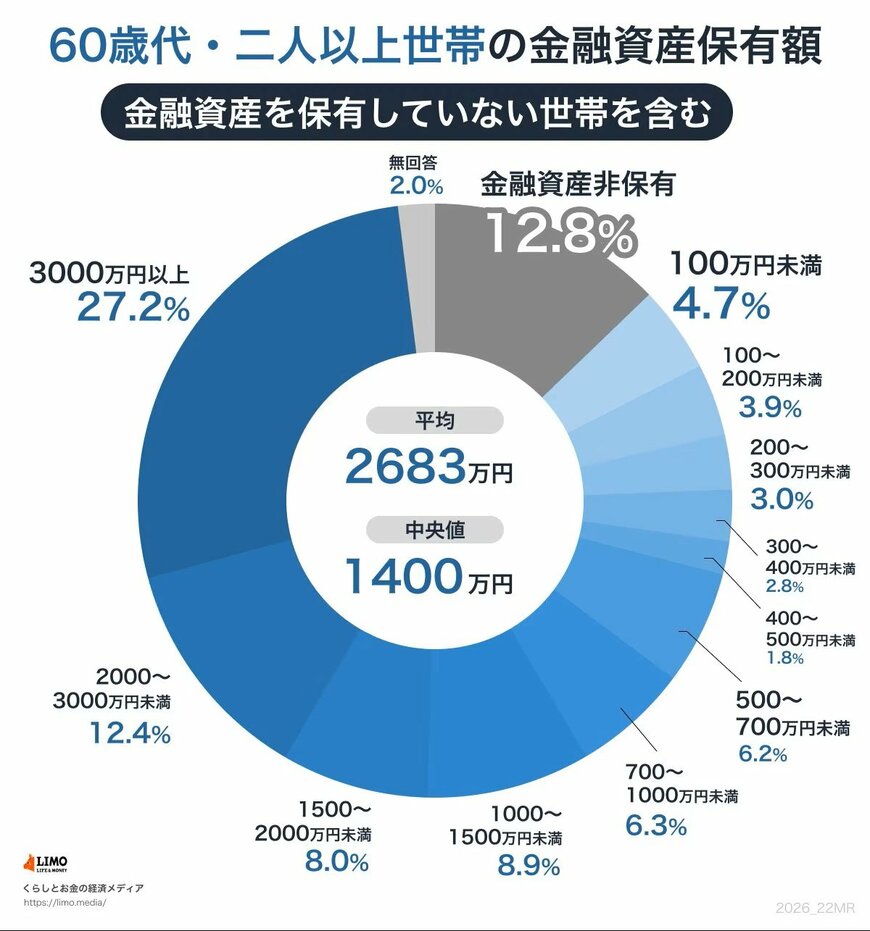

1.2 60歳代二人以上世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100万〜200万円未満:3.9%

- 200万〜300万円未満:3.0%

- 300万〜400万円未満:2.8%

- 400万〜500万円未満:1.8%

- 500万〜700万円未満:6.2%

- 700万〜1000万円未満:6.3%

- 1000万〜1500万円未満:8.9%

- 1500万〜2000万円未満:8.0%

- 2000万〜3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

平均・中央値

- 平均:2683万円

- 中央値:1400万円

60歳代では退職金などの影響もあり、50歳代と比べて金融資産は大きく増える傾向が見られます。

ただし、平均額の2683万円は高額な資産を保有する一部の世帯に引き上げられやすいため、実態を把握する際には中央値の1400万円もあわせて確認すると参考になります。

ここでも「3000万円以上」の世帯が27.2%に上る一方で、定年退職を迎える年代になっても約1割強(12.8%)の世帯は「貯蓄ゼロ」のままセカンドライフを迎えているという現実があります。

年齢を重ねれば自然と資産が増えるわけではないことが、データからも読み取れます。