3. 年金増額で「非課税→課税」に。介護保険料はいくら増える?《東京都港区の例》

介護保険料は各自治体が定める基準額をもとに、住民税の課税状況と合計所得金額の組み合わせで段階的に決まります。まず重要なボーダーラインとなるのが「世帯全員が住民税非課税かどうか」です。

ここでいう「合計所得金額」とは、前年の収入から公的年金等控除などを差し引いた金額です。国税庁タックスアンサー(No.1600)によると、65歳以上で年金収入が330万円以下の場合、公的年金等控除額は一律110万円となります。

市区町村によって異なるため、ここでは東京都港区の数字を使って、非課税・課税それぞれの介護保険料を具体的に見ていきます。

港区では、収入が公的年金のみ(65歳以上)の単身世帯の場合、年金収入が155万円以下であれば住民税非課税となります(令和8年度基準)。

では、非課税のままだった場合と課税になった場合で、介護保険料の負担がどれくらい変わるのか。65歳以上単身世帯のケースで試算してみます。

※年金増額が税金や保険料に反映される時期にはタイムラグがあり、今後の制度改正でラインが変わる可能性もあります。ここでは、増額による影響を分かりやすく可視化するため、現行の「令和8年度(港区)」の算定基準に当てはめて試算します。

3.1 ケース①:年金収入155万円以下のまま(非課税)の場合

令和8年度の年金収入が、前年度と変わらず月額12万9166円(年額154万9992円)だったとします。基礎年金6万9308円+報酬比例5万9858円という内訳です。

この場合、年金収入は非課税ライン以下のため、「住民税非課税」となります。

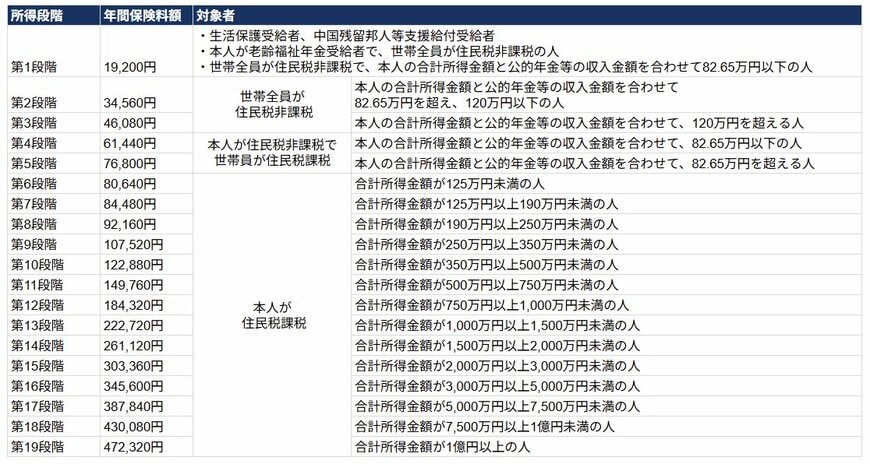

介護保険料の所得段階は、第1〜5段階の判定では「公的年金等に係る雑所得を除いた合計所得金額」と「公的年金等の収入金額」の合計で判断します。

年金のみの収入の場合、合計所得金額(年金雑所得控除後)は0円となるため、公的年金収入の154万9992円がそのまま判定に使われます。

154万9992円 > 120万円のため「第3段階」に該当し、介護保険料は以下の通りです。

- 年額:4万6080円

- 月額:3840円

3.2 ケース②:年金額がアップし、住民税「課税」となった場合

もし、この増額改定後の年金額(年額157万9956円)をもとに住民税が計算され、155万円の壁を越えて「課税世帯」になってしまった場合、介護保険料はどうなるでしょうか。

令和8年度の年金額改定により、年金額が増えた場合、基礎年金7万608円+報酬比例6万1055円=月額13万1663円(年額157万9956円)となります。

※ 令和8年度の昭和31年4月1日以前生まれの方の老齢基礎年金(満額)は、月額7万408円です。

合計所得金額は、157万9956円から公的年金等控除110万円を差し引いた約47万9956円です。

現行の港区の介護保険料段階に当てはめると、住民税課税で合計所得金額が125万円未満(今回は約48万円)となるため、「第6段階」に該当し、介護保険料は以下の通りです。

- 年額:8万640円

- 月額:6720円

3.3 非課税と課税、介護保険料の差は?

5/5

LIMO編集部作成

年金が2万9964円増えただけで、介護保険料の負担はこれだけ変わります。

- 月額の差:2880円増

- 年額の差:3万4560円増

年金の増加額(年額2万9964円)を、介護保険料の増加額(年額3万4560円)が上回るという逆転現象が起きてしまいます。「年金が増えたのに手取りが減った」という状況です。