4. 資産運用は早めのスタートがカギ!新NISA「毎月5万円」積立投資シミュレーション

ここまで見てきたように、金融資産のつくり方は年代や世帯構成によって異なります。

預貯金を厚めに持つことは、急な支出に備えるうえで重要です。一方で、老後までに一定の期間がある場合は、預貯金だけでなく、投資を組み合わせて資産形成を進める選択肢もあります。

特に積立投資では、早く始めて長く続けるほど、運用による効果を得やすくなるでしょう。

ここでは、50歳から65歳までの15年間、毎月5万円を積み立てた場合の資産額を、想定利回り別に確認します。

※本シミュレーションは、実際の運用結果を保証するものではありません。

4.1 【運用利回り1~5%】積立投資シミュレーション

- 利回り1%の場合:970万円

- 利回り2%の場合:1047万円

- 利回り3%の場合:1131万円

- 利回り4%の場合:1223万円

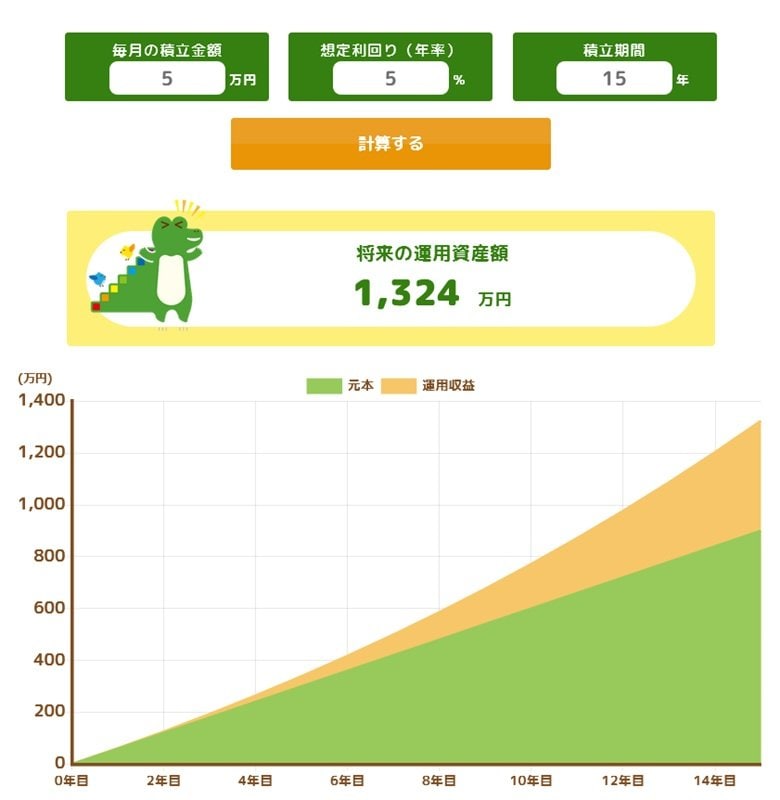

- 利回り5%の場合:1324万円

※うち投資元本900万円

毎月5万円を15年間積み立てると、元本は900万円です。

利回り1%では970万円、利回り5%では1324万円となり、運用成果には大きな差が出ています。

運用成果にこれだけの差が出るのは、単純に利回りが高いだけではなく、運用で得た利益がさらに運用される「複利」の効果が働くためです。

積立額が同じでも、期間が長くなるほど、利回りの差が資産額に表れやすくなります。

ただし、利回りが高い商品ほど、価格変動のリスクも大きくなる傾向があります。想定どおりに資産が増えるとは限らず、運用状況によっては元本を下回る可能性もあります。

そのため、積立投資を始める際は、生活費や緊急時の資金を確保したうえで、無理のない金額から検討することが大切です。