4. 資産差はいくら?「貯金 vs 投資」の決定的な違い

ここまで見てきたとおり、毎月3万円を25年間積み立てた場合、銀行預金では最終的な資産額は約934万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

たとえば、年利3%で運用した場合は約1330万円となり、預金と比べて約396万円の差が生じます。

さらに、年利5%では約1757万円、年利10%では約3700万円となり、預金との差はそれぞれ約823万円、約2766万円以上に広がります。

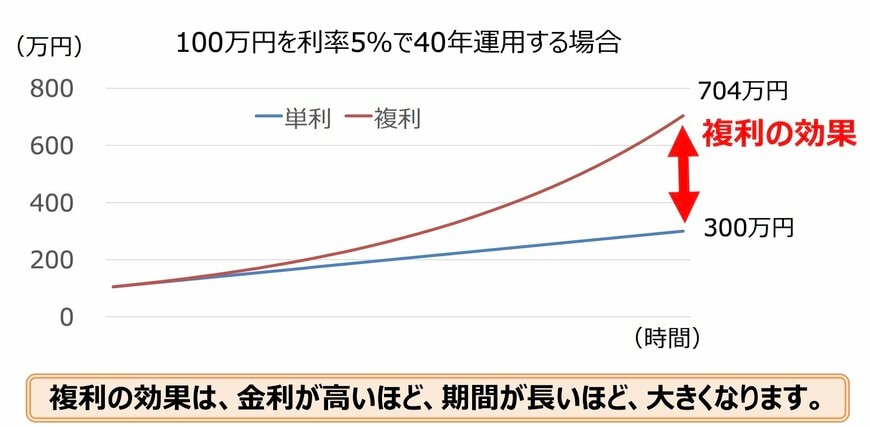

この差を生み出している要因が「複利」です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方が加速していきます。

今回のシミュレーションの通り、資産形成においては「期間の長さ」が結果に大きな影響を与える要素となります。

しかし、将来の運用成果を正確に予測することは誰にもできません。

長期的なデータに基づけば、年3%を超えるようなリターンが期待できる可能性はありますが、これはあくまで過去の傾向に基づく試算であり、確約されたものではない点に留意が必要です。

私は証券会社のファイナンシャルアドバイザーとして現場で多くのお客様と接してきましたが、「資産運用をすべきか、預金のままでいるべきか」という問題に、万人に共通する唯一の正解はありません。

預貯金には、元本が保証されているという安心感や、必要な時にすぐ引き出せる流動性があります。

一方で、インフレ環境下では実質的な購買力が目減りするリスクを抱えています。

対して新NISAなどの積立投資は、インフレ対策としての効果や複利の恩恵が期待できる反面、元本割れのリスクや、価格変動による精神的な負担を伴います。

現場で見てきた経験から申し上げると、最も避けるべきなのは、どちらか一方に極端に資産を傾けてしまうことです。

まずはご自身のライフプランや、どれくらいのリスクなら許容できるかという「リスク許容度」を客観的に見つめ直し、銀行預金と資産運用の適切なバランスを見極めることが、長期的な家計の安定につながるでしょう。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・制度内容・シミュレーション結果は、一定の前提条件のもとでの試算または一般的な事例であり、実際の金額・支給要件・税制・運用成果等を保証するものではありません。制度内容は法改正・自治体運用・経済状況等により変更される可能性があります。

- 投資に関する記述は、将来の運用成果を示唆または保証するものではなく、元本割れを含むリスクが存在します。本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。最終的な投資判断は、ご自身の責任において行ってください。

参考資料

安達 さやか