2. 【新NISA】月10万円を15年積み立て、その後「15年放置」すると資産はどうなる?

投資には元本割れのリスクが伴いますが、長期間にわたって積立を継続することで、着実な資産形成が期待できます。

ここでは、金融庁のウェブサイト「NISAの活用事例」を参考に、つみたて投資枠を利用した以下の条件でシミュレーション結果を見てみましょう。

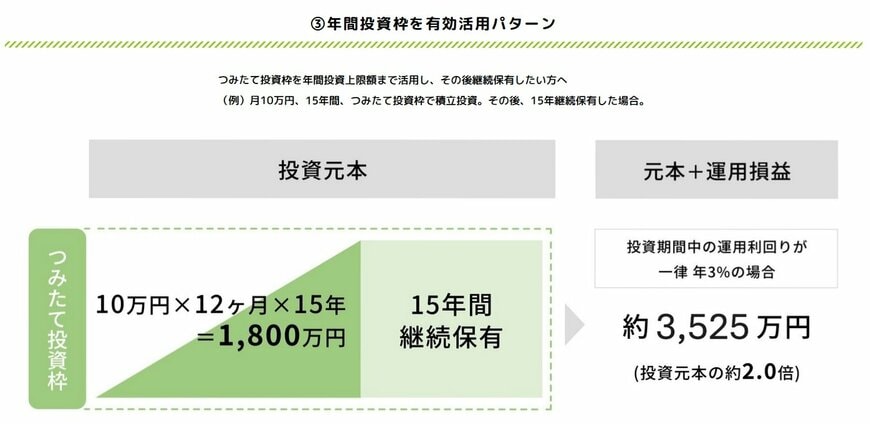

2.1 毎月10万円を15年間積み立て、その後15年間保有を続けた場合(年利3%で運用)

- 最終資産額:約3536万円(投資元本1800万円)

つみたて投資枠の年間上限は120万円なので、毎月10万円を積み立てると15年で生涯非課税限度額の1800万円に達します。

その後も運用を15年間続け、年利3%のリターンが得られたと仮定すると、資産の合計額は約3536万円になると試算されます。

3. 毎月3万円を40年積み立てた場合の資産額は?月10万円のケースと比較シミュレーション

しかし、「毎月10万円の積立は現実的に難しい」と感じる方も少なくないかもしれません。そこで、次に毎月3万円を40年間積み立てた場合のシミュレーションを見ていきましょう。

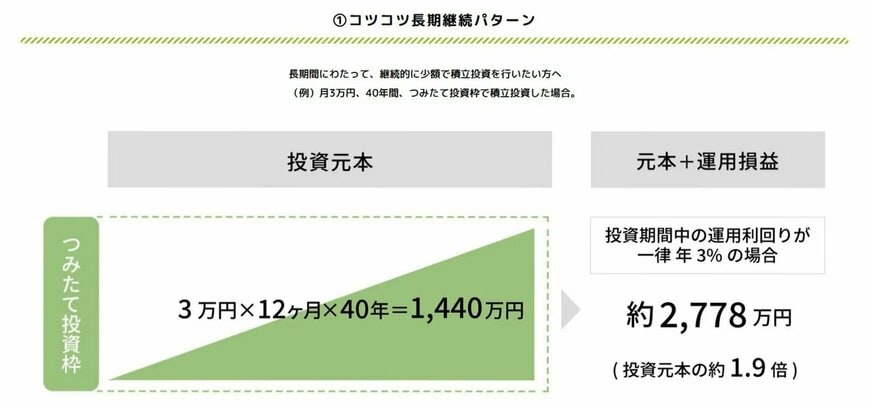

3.1 毎月3万円を40年間積み立てた場合(年利3%で運用)

- 最終資産額:約2778万円(投資元本1440万円)

月々3万円という金額は、日々の家計を少し見直すことで確保しやすいかもしれません。

このケースでも年利3%で運用できたと仮定すると、40年間(投資元本1440万円)コツコツと積立を続けることで、最終的な資産額は約2778万円に達する見込みです。

毎月の負担額は少なくても、40年という長い時間を活用することで、投資元本の2倍近い資産を築ける可能性があることがわかります。

投資にはリスクが伴いますが、制度を正しく理解して活用すれば、老後資金を準備するうえで非常に有効な手段の一つとなるでしょう。