5. 年金を増やす方法:付加保険料とは

将来の国民年金を少しでも増やしたい場合、「付加保険料」の活用を検討してみてはいかがでしょうか。

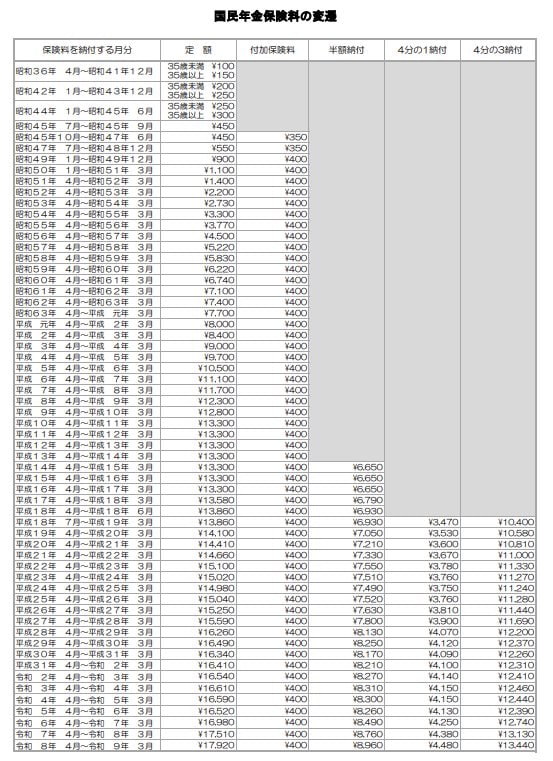

付加保険料は、毎月の国民年金保険料(令和8年度:1万7920円)に月400円を上乗せして納付することで、将来受け取る老齢基礎年金を増額できる仕組みです。

- 【付加保険料】月400円 × 12カ月 = 年間4800円

- 【増える年金額】月200円 × 12カ月 = 年間2400円

- 【メリット】この増額分(年2400円)を2年間受け取ると、納めた総額(4800円)と同額になる

つまり、受給開始から2年経過すれば元が取れ、それ以降は毎年2400円が生涯にわたって上乗せ支給され続けます。コストパフォーマンスが非常に高い制度として知られています。

対象となるのは主に国民年金の第1号被保険者(自営業者、フリーランス、学生など)や、65歳未満の任意加入被保険者です。

6. まとめ:保険料の変遷と将来への備え

今回は、2026年に65歳になる方が支払ってきた国民年金保険料の変遷を振り返りました。

40年間の総負担額は約577万円。65歳から満額を受け取り始めると、約6年10カ月で元が取れる計算です。

一方、現在の若い世代が同じ40年間、現行の保険料を納め続けると総額は約860万円にのぼります。保険料の水準が上昇し続けてきたことが、世代間の負担差として如実に表れています。

公的年金は老後の生活を支える基盤ですが、受給額は毎年度の改定により変わり得るものです。保険料をしっかり納めながら、ご自身でも老後資金を準備していくことが、これからの時代には重要になるでしょう。

参考資料

和田 直子